دوره 24، شماره 3 - ( پاییز 1402 )

دوره، شماره، فصل و سال، شماره مسلسل |

برگشت به فهرست نسخه ها

![]()

![]()

![]()

Download citation:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

Basakha M, Khorasani B, Hosseini Zare S M, Mohsenzadeh S M, Mohammadpour F, Izanloo M. Determining the Unit Cost of Outpatient Rehabilitation Services in the Nezam-Mafi Rehabilitation Center in Tehran, Iran Using the Time-driven Activity-based Costing Method. Arch Rehabil 2023; 24 (3) :346-363

URL: http://rehabilitationj.uswr.ac.ir/article-1-3185-fa.html

URL: http://rehabilitationj.uswr.ac.ir/article-1-3185-fa.html

باسخا مهدی، خراسانی بیژن، حسینی زارع سیده محبوبه، محسن زاده سید مهدی، محمدپور فرزانه، ایزانلو مرضیه. بهای تمامشده خدمات سرپایی توانبخشی در مرکز خدمات توانبخشی نظام مافی. مجله توانبخشی. 1402; 24 (3) :346-363

URL: http://rehabilitationj.uswr.ac.ir/article-1-3185-fa.html

مهدی باسخا1  ، بیژن خراسانی2 ، سیده محبوبه حسینی زارع*3 ، سید مهدی محسن زاده4 ، فرزانه محمدپور1 ، مرضیه ایزانلو1

، بیژن خراسانی2 ، سیده محبوبه حسینی زارع*3 ، سید مهدی محسن زاده4 ، فرزانه محمدپور1 ، مرضیه ایزانلو1

، بیژن خراسانی2 ، سیده محبوبه حسینی زارع*3 ، سید مهدی محسن زاده4 ، فرزانه محمدپور1 ، مرضیه ایزانلو1

1- گروه مدیریت رفاه اجتماعی، دانشکده سلامت اجتماعی، دانشگاه علوم توانبخشی و سلامت اجتماعی، تهران، ایران.

2- گروه علوم بالینی، دانشکده توانبخشی، دانشگاه علوم توانبخشی و سلامت اجتماعی، تهران، ایران.

3- مرکز تحقیقات عوامل اجتماعی موثر بر سلامت، دانشگاه علوم توانبخشی و سلامت اجتماعی، تهران، ایران. ،hosseinizare@yahoo.com

4- معاونت درمان و توانبخشی دانشگاه علوم توانبخشی و سلامت اجتماعی، تهران، ایران.

2- گروه علوم بالینی، دانشکده توانبخشی، دانشگاه علوم توانبخشی و سلامت اجتماعی، تهران، ایران.

3- مرکز تحقیقات عوامل اجتماعی موثر بر سلامت، دانشگاه علوم توانبخشی و سلامت اجتماعی، تهران، ایران. ،

4- معاونت درمان و توانبخشی دانشگاه علوم توانبخشی و سلامت اجتماعی، تهران، ایران.

متن کامل [PDF 2050 kb]

(1722 دریافت)

| چکیده (HTML) (7940 مشاهده)

یافتهها

براساس شناسایی گروههای هزینه و استخراج هزینههای مرتبط و تجمیع آنها، مقدار هزینه کل برای هرکدام از گروههای هزینه به دست آمد. هزینههای سربار، با تقسیم مجموع این هزینهها بر محرک هزینه و سپس ضرب عدد بهدستآمده در تعداد بیماران مراجعهکننده به هر بخش، هزینههای سربار بر روی بخشها سرشکن شدند. پس از شرح فعالیتهای هر مرکز به منظور سرشکن کردن هزینهها بر مراکز هزینه، محرک هزینه مناسب تعیین شده است. محرک سایر هزینههای سربار، تعداد بیمار در نظر گرفته شده است.

محرک هزینه برای نیروی انسانی دقیقههای کاری آنهاست که با زمانسنج اندازهگیری شد. محرک هزینه ماشینآلات، عمر آنها (برحسب دقیقه)، محرک هزینه تعمیرات و نگهداری وسایل اداری، تعداد بیماران است. به همین ترتیب، برای هزینههای سربار و تأسیسات، متراژ بهعنوان محرک هزینه در نظر گرفته شد، زیرا هر چه فضای محوطه بیشتر باشد انرژی بیشتری برای گرم شدن آن لازم است و متعاقباً هزینه آب و برق و گاز بیشتری بر آن مترتب خواهد بود. متراژ واقعی مؤسسه باتوجهبه اسناد، 1550 متر است.

جدول شماره 1 نشاندهنده منابع هزینه برای بخشهایی است که در ارتباط مستقیم با بیمار بودهاند.

هزینه اجاره مرکز که بهصورت اجاره وقف پرداخت میشود، بالاترین هزینه مرکز در سال 1398 بوده است. در بین بخشهای خدماتی مختلف در این مرکز، بخش کاردرمانی اطفال با 204 مترمربع بزرگترین و بخش گفتار درمانی با 19 متر مربع کوچکترین بخش مرکز نظام مافی بودهاند. برایناساس بیشترین و کمترین سهم از هزینههای اجاره به ترتیب به بخشهای کاردرمانی اطفال و گفتاردرمانی تعلق گرفته است.

مواد مصرفی، خدمات قراردادی، استهلاک و نگهداری داراییها، اقلام هزینهای قابلتوجه در سال 1398 بودهاند. سایر اقلام هزینهای مرکز خدمات توانبخشی نظام مافی در قالب 14 آیتم اساسی طبقهبندی و گزارش شدهاند. کمترین میزان هزینههای ثبتشده برای مرکز نظام مافی در سال 1398 نیز به ترتیب مربوط به هزینه های آموزشی و پژوهشی و هزینه مأموریت بوده است.

با در نظر گرفتن هزینههای اشارهشده و تسهیم آن در میان بخشهای مختلف براساس میزان فعالیت انجامشده در آنها، هزینه هر واحد ارائه خدمت در دپارتمانهای مختلف توانبخشی مرکز نظام مافی در سال 1398 به شکل جدول شماره 2 محاسبه شده است.

باتوجهبه شکل تسهیم هزینههای سربار که بخشی از آنها براساس تعداد مراجعات و بخش دیگر براساس مساحت هر دپارتمان بوده، این هزینهها در قالب کلی 2 دسته هزینههای سربار خدمتی و هزینههای سربار متراژی دستهبندی شدهاند.

باتوجهبه اهمیت هزینههای پرسنلی در بهای تمامشده خدمات، روش هزینهیابی بر مبنای فعالیت زمانمحور، تمرکز خود را بر تعیین دقیق زمان لازم برای ارائه خدمت قرار داده است. ازاینرو محاسبه قیمت زمان برای نیروی انسانی تخصصی ارائهدهنده خدمات از اهمیت بالایی در این میان برخوردار خواهد بود. برای در نظر گرفتن این موضوع، با لحاظ کردن پرداختی سالانه به نیروی کار بخشهای مختلف و همچنین میزان حضور آنها در بخشهای ارائه خدمت، هزینه پرداختی به ازای هر دقیقه حضور آنان در سال 1398 در قالب جدول شماره 3 محاسبه شده است.

بالاترین میزان هزینه نیروی انسانی مربوط به متخصصین فعال در بخش فیزیوتراپی بوده است. بهگونهای که به ازای هر دقیقه حضور آنان در سال 1398 در حدود 7456 ریال هزینه پرداخت شده است. کاردرمانگران ذهنی با هزینهای معادل 5346 ریال در مقام بعدی قرار گرفتهاند. آنچه در این میان قابلتأمل است آنکه هزینه تمامشده پرسنل ستادی در مرکز نظام مافی در حدود 3904 ریال برآورد شده است. این رقم که ازنظر اندازه سومین رقم بالای پرداختی برای نیروی انسانی در این مرکز است نشان میدهد که هزینه هر دقیقه از پرسنل ستادی، رقمی بیشتر از نیروی کار تخصصی در این مرکز بوده است. ازاینرو میتوان نتیجه گرفت که پایین بودن ظرفیت ارائه خدمات در مرکز نظام مافی به تورم هزینههای غیرمرتبط با ارائه مستقیم خدمت در این مرکز منجر شده است.

پس از تعیین منبع هزینهها، شناسایی محرکهای هزینه و محاسبه بهای واحد منابع مختلف تولید، در مرحله بعد محرکهای ارائه خدمت تعیین و بهای تمامشده خدمات توانبخشی در مرکز نظام مافی محاسبه شده است. براساس اطلاعات گزارششده در جدول شماره 4، میزان محرکهای ارائه خدمات در طبقات مختلف مشخص شدهاند.

برایناساس برای خدمات فیزیوتراپی، هزینههای پرسنل تخصصی و هزینههای سربار، بیشترین میزان از بهای تمامشده را تشکیل دادهاند. در دپارتمان کاردرمانی نیز هزینههای پرسنل تخصصی و هزینههای ساختمان و در دپارتمان گفتاردرمانی نیز هزینههای ساختمان و هزینههای پرسنلی به ترتیب بالاترین نقش را در بهای تمامشده خدمات آنها داشتهاند. بخش اصلی بهای تمامشده مربوط به کدهای خدمات شنواییسنجی نیز مربوط به هزینه ساختمان و سربار بوده است. در جدول شماره 4 سهم هرکدام از محرکهای هزینه در بهای تمامشده خدمات منتخب توانبخشی محاسبه و گزارش شده است. نیروی انسانی بالاترین سهم هزینهای را برای کد 901645 فیزیوتراپی داشته است. هزینههای مربوط به تجهیزات نیز بالاترین سهم را در ارائه خدمت فیزیوتراپی با کد 601625 ثبت کردهاند. خدمات فیزیوتراپی با کد 901625 و شنواییسنجی با کد 900490 نیز بالاترین سهم از هزینه ارائهشان به ترتیب مربوط به هزینههای مواد مصرفی و سربار بوده است.

قدم آخر در محاسبه بهای تمامشده خدمات توانبخشی، تلفیق هزینه بخشهای مختلف و در نظر گرفتن محرکهای لازم برای ارائه خدمت است. هزینههای هر واحد از منابع موردنیاز برای ارائه یک واحد خدمت در جدول شماره 5 گزارش شده است.

براساس نتایج ب مشاهده میشود که هزینه ارائه خدمات کاردرمانی برای مرکز نظام مافی بالاترین رقم و خدمت فیزیوتراپی با کد 901625 ارزانترین خدمت در این مرکز بوده است.

پس از محاسبه بهای تمامشده خدمات، آنچه در سود یا زیانده بودن خدمت نقش تعیینکننده خواهد داشت، تعرفه خدمات است. باتوجهبه تعیین نرخ سالانه تعرفههای بخشهای عمومی توسط دولت، مقایسه بهای تمام خدمات منتخب توانبخشی در مرکز نظام مافی با تعرفههای رسمی این خدمات در مراکز دولتی نشان میدهد که به استثنای کد خدمت 900420 گفتاردرمانی، هزینه ارائه سایر خدمات بیش از تعرفههای مصوب آنها بوده است. بیشترین میزان اختلاف میان بهای تمامشده و تعرفه مصوب مربوط به خدمات کاردرمانی ارائه شده در این مرکز بوده است. هزینه ارائه کد خدمت 901630 حدود 827 هزار ریال و کد خدمت 901655 حدود 681 هزار ریال بیشتر از تعرفههای این خدمات بوده است. تنها خدمت مرکز نظام مافی که ارائه آن هزینهای کمتر از تعرفه مصوب داشته، خدمت 900420 بوده که هزینه ارائه آن در حدود 70 هزار ریال کمتر از تعرفه مصوب بوده است. وضعیت بهای تمامشده، تعرفه مصوب و همچنین سود یا زیان حاصل از ارائه یک واحد از خدمات پرتکرار توانبخشی در مرکز نظام مافی در سال 1398 در جدول شماره 5 به تفکیک گزارش شده است.

بحث

نتایج مطالعه حاضر که به دنبال محاسبه بهای تمامشده خدمات توانبخشی سرپایی در یک مرکز سایز کوچک بود نشان میدهد بهای تمامشده خدمات منتخب با تعرفههای مصوب ارائه خدمات در مراکز دولتی، اختلاف معنادار داشته است. به علاوه بررسی ساختار هزینه در این مؤسسه نشان داد هزینههای مالی اجاره، مواد و لوازم مصرفشدنی و خدمات قراردادی بالاترین سهم را در هزینههای ارائه خدمات توانبخشی در مرکز نظام مافی را داشتهاند.

ادبیات بهای تمامشده در خدمات توانبخشی، فاقد مطالعات موردی کاربرد براساس رویکرد هزینهیابی مبتنی بر فعالیت زمانمحور است [13] که باعث میشود هزینه خدمات توانبخشی برای ارائهدهندگان، سازمانهای بیمه اجتماعی و نهادهای نظارتی غیرشفاف باشد. این عدم شفافیت قیمتگذاری این خدمات را به چالش میکشد و بر بهرهوری منابع و استفاده از خدمات مراقبتهای بهداشتی تأثیر منفی میگذارد. درواقع با شناخت ساختار هزینه و بهای تمامشده خدمات میتوان سازمانهای مختلف را در راستای ارائه کالاها و خدمات با کیفیت در محیط رقابتی کمک کرد. اهمیت پرداختن به این مهم، موضوعی بوده که بارها در حوزه ارائه سازمانهای ارائهدهنده خدمات بهداشتی و درمانی مورد تأکید قرار گرفته است [14, 15]. به دنبال هدف مطالعه، مشاهده شد که هزینه ارائه غالب خدمات توانبخشی در مرکز نظام مافی بیشتر از تعرفههای دولتی برای این خدمات است. اگرچه نظام مافی یک مؤسسه ارائه خدمات دولتی است و زیانهای آن از بودجه دولت جبران میشود، به احتمال زیاد سایر مراکز توانبخشی نیز در وضعیت مشابهی قرار دارند [6, 16, 17].

همانطور که از نتایج پژوهش مشخص شده است قیمت تمامشده خدمات (به استثنای یک کد ـ خدمت گفتاردرمانی) بیشتر از تعرفههای مصوب برای خدمات مذکور بوده است. این نتایج با مطالعه انجامگرفته درزمینه بهای تمامشده خدمات توانبخشی در مرکز اسما [4]، همخوانی دارد. این مهم با یافتههای برخی از مطالعات انجامگرفته در مراکز ارائه خدمت در سایر کشورهای جهان نیز همراستا بوده و مطالعات در سایر کشورها نیز گویای آن بوده که بهای تمامشده ارائه یک خدمت میتواند از تعرفههای آن بیشتر باشد [8, 18, 19]. با وجود این، مطالعاتی که نتایج معکوس داشتهاند نیز در ادبیات موضوع یافت میشوند [10, 20, 21]. البته موارد نقض مربوط به مطالعات غیرایرانی بوده و اکثریت قریببهاتفاق مطالعات صورتگرفته در ایران از بالاتر بودن بهای تمامشده خدمات سلامت از تعرفههای بخش دولتی و عمومی حکایت داشته است.

براساس یافتههای این پژوهش و مقایسه با نتایج سایر مطالعات میتوان نتیجه گرفت بهای تمامشده ارائه یک خدمت تحت تأثیر عوامل مختلف فنی، سازمانی و اقتصادی یک مجموعه خدماتی است. بنابراین بررسی ساختار هزینه ارائه خدمات در مراکز درمان و توانبخشی میتواند به شناسایی عوامل هزینهساز و مدیریت بهینه منابع کمک کند. بررسی ساختار هزینه برای خدمات منتخب توانبخشی در مرکز نظام مافی نشان داد بسته به نوع خدمت، سهم هزینههای مختلف در بهای تمامشده این خدمات، متفاوت بوده است. هزینههای پرسنلی بالاترین سهم را در خدمات فیزیوتراپی داشته که این موضوع در بسیاری از مطالعات پیشین نیز مورد تأکید قرار گرفته است [4, 17, 20, 22]. جایگاه هزینههای پرسنلی در بهای تمامشده خدمات و لزوم مدیریت این دسته از هزینهها سبب حساستر شدن پژوهشگران در این زمینه شده است. برخی از محققین با تأکید بر اجتنابناپذیر بودن این هزینهها، بر استفاده بهینه از پرسنل و افزایش سرمایه فیزیکی متناسب با پرسنل تأکید کردهاند [23]. برخی دیگر نیز به توسعه روشهای فنی و حسابداری جدیدتر برای شناسایی دقیقتر هزینههای ناشی از جبران خدمات نیروی انسانی تأکید داشتهاند که مطالعه حاضر نیز در همین راستا طراحی و اجرا شده است. مطالعاتی که از روش هزینهیابی زمانمحور استفاده کردهاند، سهم هزینههای نیروی انسانی را بالاتر از مطالعاتی برآورد و از سایر روشها استفاده کردهاند. بهعنوان مثال مطالعه جامعی و رضایی [24] نشان میدهد در حدود 73 درصد از هزینههای مربوط به ارائه خدمات بهداشتی و درمانی بیمارستان تأمین اجتماعی اصفهان مربوط به هزینههای پرسنلی بوده است.

بخش مهم بهای تمامشده خدمات کاردرمانی، گفتاردرمانی و شنواییسنجی نیز مربوط به «هزینه اجاره ساختمان» بوده است. بنابراین اجتناب از هزینههای اجاره (ازطریق تخصیص مجدد منابع، مانند ادغام با سایر مؤسسات توانبخشی) میتواند نقش مهمی در کاهش بهای تمامشده خدمات ایفا کند. در مراکز ارائه خدمات سلامت که بهصورت غیرملکی اقدام به ارائه خدمات کردهاند، سهم هزینههای مربوط به ساختمان در کل هزینهها قابلتوجه بوده است. شعربافچیزاده و همکاران [25] در بررسی بهای تمامشده خدمات رادیولوژی و سیتیاسکن بیمارستانی نشان دادند سهم هزینههای ساختمان در حدود 36/6 درصد کل هزینهها بوده است. البته در مطالعات انجامشده در این حوزه، باتوجهبه دولتی بودن بیشتر مراکزی که بهای تمامشده در آنها محاسبه شده است، از هزینههای ساختمان (به غیر از در نظر گرفتن استهلاک ساختمان در برخی از مطالعات) صرفنظر شده است. باتوجهبه رشد شدید هزینههای ساختمان در سالهای اخیر در ایران، ارائه خدمات توانبخشی در محیطهای مشترک با پرهیز از پراکندگی جغرافیایی میتواند به کاهش هزینههای ارائهدهنده خدمات کمک کرده و سودآوری را برای مراکز مذکور به ارمغان آورد.

یکی از اجزای بهای تمامشده که سهم قابلتاملی در ارائه خدمات توانبخشی در مرکز نظام مافی داشته است، «هزینههای سربار» بوده است. یکی از مهمترین دلایل بالا بودن هزینههای سربار در بهای تمامشده خدمات، ظرفیت کمتر از بهینه ارائه خدمات است. این امر بر اهمیت مقیاس تولید در یک مرکز توانبخشی تأکید میکند. به علت تعداد اندک توانخواهان مراجعه کرده به مرکز، هزینههای سربار سرانه بیماران افزایش یافته و این امر بهطور قابلتوجهی به افزایش هزینه بالای توانبخشی منجر میشود. با در نظر گرفتن این موضوع، انتظار میرود افزایش تعداد بیماران در مرکز نظام مافی، هزینه هر واحد خدمت این مرکز را کاهش داده و فعالیتهای آن را سودآور کند. این یافته در مطالعه محمدپور و دیگران [4] در مرکز توانبخشی اسما و جهانی و همکاران [26] نیز مورد تأکید بوده است. برای سایر خدمات بهداشتی و درمانی نیز بحث هزینههای سربار بهطور قابلملاحظهای مورد توجه قرار گرفته است. جوانبخت و همکاران [27] نیز در بررسی بهای تمامشده خدمات رادیولوژی نشان دادند سهم هزینههای سربار این خدمات بسیار بالا بوده و برای کاهش بهای تمامشده آن نیاز به افزایش ظرفیت ارائه خدمات به بیماران است.

این تحقیق با محدودیتهایی همراه بوده است. مهمترین محدودیت این تحقیق، آموزشیدرمانی بودن مرکز نظام مافی است. بنابراین ارزش اقتصادی آموزش تولیدشده در این مرکز (که طبیعتاَ ارزش اقتصادی قابلتوجهی دارد) محاسبه نشده است. یکی دیگر از محدودیتهای تحقیق، عدم محاسبه بهای تمامشده برای تمامی خدمات ارائهشده در مرکز نظام مافی و محدود کردن آن به خدمات پرتکرار این مرکز بوده است. به علاوه تمام اطلاعات توسط مرکز نظام مافی ارائه شده و صحت این اطلاعات بهطور مستقل تأیید نشده است. درنهایت، این محاسبات مربوط به یک مرکز توانبخشی در مقیاس کوچک بود و یافتهها را نمیتوان به همه مشاغل فعال در خدمات توانبخشی تعمیم داد.

نتیجهگیری

این مطالعه در راستای نیازهای اساسی مراکز ارائه خدمات دولتی به منظور محاسبه بهای تمامشده خدمات در مرکز نظام مافی تهران وابسته به دانشگاه علوم توانبخشی و سلامت اجتماعی به اجرا در آمد. به منظور محاسبه بهای تمامشده خدمات، روش هزینهیابی عملیاتی زمانمحور که روش غالب در مطالعات مؤخر در این حوزه است مورد استفاده قرار گرفت. برایناساس برای محاسبه بهای تمامشده خدمات، علاوه بر اطلاعات مالی که در دفاتر مالی دانشگاه ثبت و ذخیره میشود، زمان ارائه خدمات نیز موردنیاز بوده و درنتیجه براساس حضور میدانی، این زمان برای خدمات منتخب محاسبه شد. با تجمیع منابع مورداستفاده، شناسایی محرک هزینهها و در نظر گرفتن محرک خدمات مختلف، درنهایت بهای تمامشده خدمات منتخب توانبخشی (9 کد خدمتی پرتکرار) در مرکز توانبخشی نظام مافی محاسبه شد. مقایسه بهای تمامشده خدمات منتخب با تعرفههای مصوب ارائه خدمات در مراکز دولتی، حاکی از اختلاف معنادار آنها بوده است. باتوجهبه اهمیت بالای نیروی انسانی در خدمات سلامت، استفاده از هزینهیابی مبتنی بر فعالیت زمانمحور میتواند در تعیین سهم دقیق نیروی انسانی در هزینه کل مؤثر باشد. مطالعات انجامشده در ایران اغلب هزینههای پرسنلی را بدون توجه به زمان موردنیاز برای ارائه خدمات بهداشتی و درمانی در نظر گرفتهاند، به همین دلیل است که هزینه پرسنل بخش بزرگی از کل هزینهها را تشکیل میدهد و خدمات مراقبتهای بهداشتی را بسیار گران میکند. بنابراین استفاده از این روش هزینهیابی میتواند راه حلی برای کنترل هزینهها و تورم قیمت در بخش سلامت باشد. این مطالعه سعی داشت تا علاوهبر حساسیت درمورد از دست دادن فعالیتهای توانبخشی برای مؤسسات کوچک، روش دقیقتری را برای هزینهیابی خدمات توانبخشی به کار گیرد. زیانهای طولانیمدت کلینیکهای توانبخشی، پایداری چنین خدماتی را محدود کرده و جامعه توانخواهان را در مضیقه بیشتری قرار خواهد داد. در این مطالعه، بهای تمامشده خدمات توانبخشی و تعرفههای دولتی این خدمات مقایسه شد. با در نظر گرفتن این نکته که بیشتر خدمات توانبخشی تحت پوشش بیمههای اجتماعی ایران نیست و تعرفههای فعلی نیز برای خانوادههای نیازمند به خدمات توانبخشی مقرونبهصرفه نیست، تمهیدات ملی در این حوزه را باید از ضرورتهای نظام سلامت دانست. علاوهبر الهام بخشیدن به حمایت از ارائه بیمه اجتماعی برای خانوادههای کمدرآمد، این مطالعه به دنبال پیشنهاد یک روش هزینهیابی بهبودیافته برای ارائهدهندگان توانبخشی بود. بدیهی است، روش هزینهیابی مبتنی بر فعالیت زمانمحور، میتواند اطلاعات واقعیتری از ساختار هزینه و سایر اطلاعات ارزشمند، مانند نمای کلی سود / زیان واقعی و ظرفیت انسانی استفادهنشده را فراهم کند و مبنایی برای بهبود مدیریت منابع برای ارائهدهندگان مراقبتهای بهداشتی فراهم کند و مقرونبهصرفه بودن خدمات توانبخشی را افزایش دهد.

ملاحظات اخلاقی

پیروی از اصول اخلاق پژوهش

باتوجهبه غیرتجربی بودن پژوهش حاضر، بسیاری از کدهای اخلاق در پژوهش موضوعیت نخواهند داشت، اما علیرغم این موضوع محققین متعهد به رعایت کدهای عمومی اخلاق بوده و فرایند انجام این پژوهش ازنظر کمیته اخلاق دانشگاه علوم توانبخشی و سلامت اجتماعی براساس کد IR.USWR.REC.1399.123 مورد تأیید بوده است.

حامی مالی

این مطالعه طبق طرح پژوهشی شماره 2496/ت/99 ازطرف معاونت پژوهشی دانشگاه علوم توانبخشی و سلامت اجتماعی تأمین مالی شده است.

مشارکت نویسندگان

مفهومسازی: مهدی باسخا، بیژن خراسانی؛ روششناسی، اعتبارسنجی: مهدیباسخا، سیدمهدی محسنزاده؛ تحلیل، تحقیق و بررسی: مهدیباسخا، سیدهمحبوبهحسینیزارع، مرضیه ایزانلو؛ منابع، نگارش پیشنویس: مهدیباسخا؛ فرزانهمحمدپور؛ ویراستاری و نهاییسازی نوشته: مهدیباسخا؛ سیدهمحبوبه حسینیزارع؛ نظارت و مدیریت پروژه: مهدی باسخا؛ تأمین مالی: مهدیباسخا، بیژن خراسانی.

تعارض منافع

بنابر اظهار نویسندگان این مقاله تعارض منافع ندارد.

تشکر و قدردانی

از مدیریت و پرسنل محترم مرکز توانبخشی نظام مافی که در انجام این پژوهش همکاری داشته اند، تشکر و قدردانی میشود.

References

1.Javanbakht M, Mashayekhi A, Salavati S, Mohamadzade A. [Activity-based costing (ABC) in determining the cost of hospital imaging services: A case study of Hafez Shiraz Medical Training Center (Persian)]. Journal of Medical Council of Iran. 2013; 31(1):15-23. [Link]

2.Rahiminezhad A, Bagherpour M, Erjaie A, Sepehri M. [Developing the human resources costing method depending on time-driven activity (A case study: Bu-Ali Sina Hospital, The Emergency Ward, Tehran) (Persian)]. Journal of Health Accounting. 2014; 3(2):63-76. [DOI:10.30476/JHA.2014.16980]

3.Mobasheri M, Sami H, Rafiee A. [Calculation of the final cost of the services offered in Crusher Unit of Ayatollah Kashani Hospital of Shahrekord using activity-based costing technique (Persian)]. Health Information Management. 2015; 11(7):889-95. [DOI:10.22122/him.v11i7.1378]

4.Mohammadpour F, Basakha M, Kamal SHM, Azari N. Costing the outpatient rehabilitation services: Time-driven activity-based costing approach. Cost Effectiveness and Resource Allocation. 2022; 20(1):31. [DOI:10.1186/s12962-022-00366-z] [PMID]

5.Öker F, Özyapıcı H. A new costing model in hospital management: Time-driven activity-based costing system. The Health Care Manager. 2013; 32(1):23-36. [DOI:10.1097/HCM.0b013e31827ed898] [PMID]

6.Golmohammad A, EbadifardAzar F, Abutorabi A. [The cost of services provided in the physiotherapy department of Shafa Yahyaian hospital (Persian)]. Journal of Health Based Research. 2020; 5(4):355-67. [Link]

7.Khezri A, Nosrat Nejad Sh, Satari A, Zakaria Zade Sh. [Determining the cost of hospital services using the Top-Down Costing Method (Persian)]. Health Research Journal. 2020; 5(4):211-23. [Link]

8.Demeere N, Stouthuysen K, Roodhooft F. Time-driven activity-based costing in an outpatient clinic environment: Development, relevance and managerial impact. Health Policy. 2009; 92(2-3):296-304. [DOI:10.1016/j.healthpol.2009.05.003] [PMID]

9.Tibor LC, Schultz SR, Menaker R, Weber BD, Ness J, Smith P, et al. Improving efficiency using time-driven activity-based costing methodology. Journal of the American College of Radiology. 2017; 14(3):353-8. [DOI:10.1016/j.jacr.2016.11.014] [PMID]

10.Chen A, Sabharwal S, Akhtar K, Makaram N, Gupte CM. Time-driven activity based costing of total knee replacement surgery at a London teaching hospital. The Knee. 2015; 22(6):640-5. [DOI:10.1016/j.knee.2015.07.006] [PMID]

11.Bodar YJL, Srinivasan AK, Shah AS, Kawal T, Shukla AR. Time-Driven activity-based costing identifies opportunities for process efficiency and cost optimization for robot-assisted laparoscopic pyeloplasty. Journal of Pediatric Urology. 2020; 16(4):460.e1-10. [DOI:10.1016/j.jpurol.2020.05.146] [PMID]

12.Parikh NR, Chang EM, Kishan AU, Kaprealian TB, Steinberg ML, Raldow AC. Time-driven activity-based costing analysis of telemedicine services in radiation oncology. International Journal of Radiation Oncology. 202; 108(2):430-4. [DOI:10.1016/j.ijrobp.2020.06.053] [PMID]

13.Campanale C, . Cinquini L, Tenucci A. Time-driven activity-based costing to improve transparency and decision making in healthcare: A case study. Qualitative Research in Accounting & Management. 2014; 11(2):165-86. [DOI:10.1108/QRAM-04-2014-0036]

14.Arab M, Yousefvand M, Zahavi M. [Survey and calculating the bed-day cost and day-patient cost of Orthopedi Department of Khomeiny Hospital ofTehran University of Medical Science by using Activity Based Costing (ABC) method-2008 (Persian)]. Journal of Hospital. 2013; 12(1):29-38. [Link]

15.Beyranvand R, Ebadi Fard Azar F, Emamgholipour S, Arab M. [Unit-cost calculation of delivered services based on activity based costing (ABC) method compared with approved tariffs in physiotherapy Department of Sina Hospital affiliated to Tehran university of medical sciences in 2013-2014 (Persian)]. Journal of Hospital. 2016; 15(2):49-58. [Link]

16.Janati A, Khosravi MF, Imani A, Javadzadeh A, Gharamaleki MM. Cost analysis of eye surgeries and comparison with approved governmental tariffs. Health Scope. 2017; 6(2):e39948. [DOI:10.5812/jhealthscope.39948]

17.Mohammadpour F, Basakha M, Kamal SHM, Azari N. Time-Driven activity based costing of speech therapy in a small-scale rehabilitation clinic. Iranian Journal of Public Health. 2021; 50(12):2613-5. [DOI:10.18502/ijph.v50i12.7950] [PMID]

18.Jafari Sirizi M, Barouni M, Saber Mahani A. Analysis of cost price and net profit of paraclinic services in private and public sectors: A case study of Kerman city 2014. Journal of Health Management & Information Science. 2015; 2(4):138-43.[Link]

19.Koolmees D, Bernstein DN, Makhni EC. Time-driven activity-based costing provides a lower and more accurate assessment of costs in the field of orthopaedic surgery compared with traditional accounting methods. Arthroscopy. 2021; 37(5):1620-7. [DOI:10.1016/j.arthro.2020.11.028] [PMID]

20.French KE, Albright HW, Frenzel JC, Incalcaterra JR, Rubio AC, Jones JF, et al. Measuring the value of process improvement initiatives in a preoperative assessment center using time-driven activity-based costing. Healthcare. 2013; 1(3-4):136-42.[DOI:10.1016/j.hjdsi.2013.07.007] [PMID]

21.Sabharwal S, Carter AW, Rashid A, Darzi A, Reilly P, Gupte CM. Cost analysis of the surgical treatment of fractures of the proximal humerus: an evaluation of the determinants of cost and comparison of the institutional cost of treatment with the national tariff. The Bone & Joint Journal. 2016; 98(2):249-59. [DOI:10.1302/0301-620X.98B2.36255] [PMID]

22.Zarekhormizi E, Moeen-Al-Din M, Nayebzadeh S. [Cost price estimation of appendix surgery in Yazd Shahid Sadoughi Hospital using activity-based costing in 2011 (Persian)]. Toloo-e-Behdasht. 2015; 13(6):113-26. [Link]

23.Rajaei Azarkhavarani A, Rajaeepour S, Hoveida R, Movahedi F. [The relationship between knowledge sharing and academic quality improvement from the viewpoints of Faculty Members at Isfahan Selected Universities. (Persian)]. Journal of Health Information Management. 2015; 11(6):760-9. [Link]

24.Jamie R, Rezaie Yamin F. [Calculating the cost price of health care services in Isfahan Social Security Hospital by using time-driven activity-based costing method (Persian)]. Journal of Health Accounting. 2015; 4(2):1-21. [Link]

25.Shaarbafchi zade N, jabbari A, Hashemian M. [Comparing the costs of radiology and CT-scan services in two hospitals affiliated to Isfahan University of Medical Sciences with approved tariffs and studying resource capacity using Time- Driven Activity Based Costing (TDABC) Method (Persian)]. Journal of Hospital. 2019; 18(2):75-90. [Link]

26.Bahador F, Mahmoudi G, Jahani M. [Determining the price of services the cardiac care unite ward by activity-based costing (Persian)]. Journal of North Khorasan University of Medical Sciences. 2017; 8(4):607-21. [DOI:10.18869/acadpub.jnkums.8.4.607]

27.Javanbakht M, Mashayekhi A, Salavati S, Mohammadzadeh A. [An application of activity based costing system in radiology ward: A case study of Hafeze Hospital (Persian)]. Journal of Medical Council Of IRI. 2013; 31(1):15-22. [Link]

متن کامل: (2842 مشاهده)

مقدمه

با نقدهای واردشده بر کارایی پایین کسبوکارهای عمومی و دولتی، فشار فزایندهای در جهت بهبود کارایی و اثربخشی هزینهها بر این کسبوکارها وارد آمده است [1]. باتوجهبه نقش اطلاعات صحیح در تصمیمگیریها و بهویژه اطلاعات مالی و هزینهای، لزوم طراحی و بهکارگیری یک سیستم هزینهیابی که ازطریق آن بتوان بهای تمامشده خدمات را محاسبه کرد، اهمیت فراوانی یافته است [2]. هزینهیابی و تحلیل هزینه خدمات، میتواند به مدیران بیمارستانها، سازمانها و همچنین سیاستگذاران در تحلیل این نکته که واحدها و مؤسسات زیر نظر آنها چگونه، به چه شکل و چه میزان نیازهای مردم را برآورده میکنند کمک کند [3]. اهمیت آگاهی از ساختار هزینه سبب شده است تا سازمانها، از رویکرد هزینهیابی سنتی که به تولید اطلاعات غیرشفاف برای آنان منجر میشد به سمت هزینهیابی بر مبنای فعالیت یا نسخه جدید آن، یعنی هزینهیابی مبتنی بر فعالیت زمانمحور گام بردارند [4]. روش هزینهیابی مبتنی بر فعالیت زمانمحور نخستینبار در سال 2004 توسط کاپلان و آندرسون ارائه شد که مزیت آن نسبت به روشهای قبلی این است که ظرفیت عملی قابلاستفاده را به کار برده و ظرفیت بلااستفاده را مشخص میکند [5].

خدمات توانبخشی جزء مهمی از خدمات سلامت برای اقشار مختلف جامعه (شامل کودکان، بزرگسالان، سالمندان) است؛ چراکه نقش مهمی در بازیابی توانایی عملکردی افراد و بازگرداندن آنها به جامعه برای ایفای نقش فردی و اجتماعی خود دارد. با استناد به قانون جامع حمایت از معلولین، دولت جمهوری اسلامی ایران مکلف است زمینههای لازم برای تأمین حقوق آنها را فراهم کرده و حمایتهای لازم را از آنها به عمل آورد. یکی از مهمترین موضوعاتی که دسترسی به خدمات توانبخشی و مقرونبهصرفه بودن آنها را در جامعه تحت تأثیر قرار میدهد، قیمت این خدمات است. قیمت بهعنوان یک عامل تعیینکننده بهطور قابلملاحظهای بر تصمیمات مصرفکننده و ارائهکنندگان این خدمات نیز تأثیر خواهد داشت. اما موضوع اساسی نحوه تعیین قیمت برای چنین خدماتی است که نیازمند حساسیت بسیار بالایی است. از سوی دیگر باید در نظر داشت علیرغم اهمیت خدمات توانبخشی، بسیاری از این خدمات از دایره حمایت بیمهای خارج بوده و نیازمندان این خدمات را با محدودیتهای بیشتری مواجه کرده و هزینههای ناشی از کمتوانی و ناتوانی در جامعه را افزایش داده است. یکی از مهمترین پیشزمینهها برای تحت پوشش قرار گرفتن خدمات سلامت، تعیین دقیق قیمت واقعی این خدمات است. بنابراین محاسبه بهای تمامشده برای خدمات توانبخشی و گسترش ادبیات نظری و تجربی مرتبط با آن، میتواند گامی در جهت فراهم شدن شفافیت مالی بیشتر در این حوزه و تمایل یافتن بیمهها به حضور در این عرصه باشد.

مطالعات مختلفی در حوزه محاسبه بهای تمامشده خدمات سلامت به اجرا درآمده است که هرکدام با استفاده از روشهای مختلف، بهای خدمات مختلف را بررسی کردهاند. گلمحمد و دیگران (1398) بهای تمامشده خدمات ارائهشده در بخش فیزیوتراپی بیمارستان شفا یحیائیان، را محاسبه کردند و نشان دادند کل هزینههای سالیانه واحد فیزیوتراپی حدوداً مبلغ 8416 میلیون ریال و زیان سالیانه واحد مذکور مبلغ 1288 میلیون ریال بوده است [6]. در یک مطالعه دیگر، بهای تمامشده خدمات بخش امآرآی برای 80 خدمت مختلف محاسبه شد که از میان بیشترین سهم هزینه مربوط به نیروی انسانی 66/33 درصد و کمترین سهم هزینه مربوط به هزینه استهلاک تجهیزات پزشکی بود. طبق نتایج این پژوهش، از بین تمام خدمت ارائهشده در بخش امآرآی، 24 خدمت سودده و 56 خدمت زیانده بودند و بهصورتکلی، بخش امآرای ازنظر تفاوت تعرفه کل با بهای تمامشده در دوره مذکور سوددهی داشته است [7]. یکی از معدود مطالعاتی که به محاسبه بهای تمامشده خدمات توانبخشی پرداخته است، مربوط به بهای تمامشده خدمات گفتاردرمانی، کاردرمانی جسمی، کاردرمانی ذهنی و کاردرمانی تخصصی دست در مرکز توانبخشی اسمای تهران در سال 1397 بوده است. متوسط بهای تمامشده خدمات ارائهشده در بخش گفتاردرمانی، 609000 ریال و در بخش کاردرمانی ذهنی 733000 ریال و کاردرمانی جسمی 584000 ریال و بهای تمامشده برای خدمات بخش کاردرمانی دست 495000 ریال به دست آمده است [4].

محاسبه بهای تمامشده در سایر کشورها نیز مسیری تکاملی داشته و در سالهای اخیر رویکرد هزینهیابی بر مبنای فعالیت زمانمحور اقبال بیشتری به خود جلب کرده است. دیمیره و همکاران (2009) برای خدمات اورژانس سرپایی [8]، تیبور و همکاران (2015) در خدمات عکسبرداری از روده کوچک [9]، چن و دیگران (2015) جراحی تعویض مفصل زانو [10]، بودار و همکاران (2020) در پیلوپلاستی لاپاروسکوپی کودکان [11]، پاریخ و همکاران (2021) پزشکی از راه دور در دوران کووید ـ 19 [12]، ازجمله مطالعات انجامگرفته درزمینه محاسبه بهای تمامشده با استفاده از روش زمانمحور بوده است.

علیرغم اهمیت موضوع، بهای تمامشده خدمات توانبخشی بهصورت بسیار محدود در جهان و ایران مورد توجه قرار گرفته است. باتوجهبه نقش قابلتوجه هزینههای نیروی انسانی در ارائه خدمات توانبخشی، استفاده از روشهای سنتی هزینهیابی نمیتواند منتج به هزینهیابی دقیق این خدمات شود. به علاوه محاسبه انجام گرفته در حوزه بهای تمامشده خدمات سلامت نیز بهصورت بسیار کلی و بدون در نظر گرفتن تنوع خدمات ارائهشده در بخشهای مختلف بوده و بهای محاسبهشده صرفاً رقمی کلی و بیانگر اطلاعات متوسط برای بخشهای مختلف ارائه خدمت بوده و اطلاعاتی درباره خدمات مختلف ارائه نکرده است. مطالعه حاضر سعی دارد تا براساس تعریف استاندارد خدمات در کتاب ارزش نسبی خدمات، بهای تمامشده کد ـ خدمتهای پرتکرار برای مرکز توانبخشی نظام مافی را محاسبه کند. اطلاعات بهدستآمده میتواند سیاستگذاران سازمانی و ملی را از کموکیف ساختار هزینه خدمات توانبخشی مطلع کند. برای این منظور مطالعه حاضر با رویکردی جدید که سهم دقیق هزینههای پرسنلی (بهعنوان مهمترین بخش هزینههای سلامت) را در نظر میگیرد، بهای تمامشده خدمات توانبخشی را محاسبه کرده است. مقایسه بهای تمامشده خدمات توانبخشی با تعرفههای دولتی و خصوصی این خدمات میتواند وضعیت سود یا زیان واقعی این مرکز را برای مدیران آشکار کند. به علاوه تحلیل ساختار هزینه به ارائهدهندگان خدمات توانبخشی در شناخت مراکز اصلی هزینه یاری خواهد رساند.

روشها

مطالعه حاضر توصیفی و ازنظر زمانی باتوجهبه استفاده از اطلاعات مربوط به عملکرد، مقطعی و گذشتهنگر بوده است. باتوجهبه اهمیت محاسبه بهای تمامشده برای واحدهای ارائهدهنده خدمات توانبخشی، مطالعه حاضر با استفاده از روش هزینهیابی بر مبنای عملکرد که مبتنی بر زمان است، قصد دارد بهای تمامشده خدمات سرپایی توانبخشی، شامل گفتاردرمانی، کاردرمانی، فیزیوتراپی و شنوایی شناسی را در مرکز خدمات توانبخشی نظام مافی محاسبه کند. باتوجهبه تنوع خدمات توانبخشی، مطالعه حاضر خدمات کاردرمانی (کدهای ملی 901655 و901630 در ویرایش سوم کتاب ارزش نسبی خدمات)، گفتار درمانی (کدهای ملی 900425 و900420 در ویرایش سوم کتاب ارزش نسبی خدمات)، فیزیوتراپی (کدهای ملی 901625 و 901645 در ویرایش سوم کتاب ارزش نسبی خدمات) و خدمات شنواییسنجی (کدهای ملی 900475، 900485 و900490 در ویرایش سوم کتاب ارزش نسبی) را برای انجام مطالعه مد نظر قرار داده است. باتوجهبه شیوع همهگیری بیماری کووید ـ 19 از سالهای 1399 و کاهش شدید بار مراجعات به مراکز توانبخشی، به منظور لحاظ کردن فعالیتهای عادی مرکز توانبخشی نظام مافی، سال 1398 بهعنوان سال موردمطالعه انتخاب و کلیه اطلاعات مالی و عملکردی وارد تحلیل شدند. مرکز توانبخشی نظام مافی، از مراکز درمانی تحت پوشش دانشگاه علوم توانبخشی و سلامت اجتماعی است که با هدف ارائه خدمات توانبخشی از سال 1394 مشغول به فعالیت است. سیاست اصلی دانشگاه در این مرکز، توسعه خدمات توانبخشی سرپایی ازجمله فیزیوتراپی، کاردرمانی، ارتوپدی فنی، گفتاردرمانی، بیناییسنجی، شنواییسنجی، روانشناسی و مشاوره و خدمات پزشکی، ازجمله دندانپزشکی، روانپزشکی و پزشکی عمومی است. به منظور تعیین معادلات زمان مربوط به خدمات مختلف توانبخشی، در هر کد ـ خدمت برای 5 تا 7 نفر بیمار زمانسنجی شد و میانگین آن در محاسبات وارد شده است. اطلاعات مربوط به زمان دریافت خدمت بیماران بهصورت مشاهده و زمانسنجی از دور و بدون ارتباط با بیمار بوده است. پژوهشگران براساس نوع خدمت دریافتی مشخصشده در صورتحساب، زمان ورود و خروج توانخواه به اتاق توانبخشی را بدون ورود به حریم آنان ثبت کردهاند.

برای انجام تحقیق حاضر در گام نخست یک نقشه برای توالی فعالیتهای انجامگرفته در هر کد ـ خدمت طراحی شد. سپس منابع مختلفی که هر فعالیت مورد استفاده قرار میدهد، شناسایی و منبع هزینهای برای هر فعالیت مشخص شد. باتوجهبه اینکه هر خدمت میتواند منابع را بهصورت مستقیم یا غیرمستقیم مورد استفاده قرار دهد، با تخصیص طبقات هزینهای، هر منبع تولید، براساس ارتباط مستقیم یا غیرمستقیم با تولید، طبقهبندی شد. یکی از گامهای اساسی برای محاسبه بهای تمامشده بر مبنای فعالیت، تعیین محرکهای هزینه است. بنابراین در مرحله نهایی، واحد یا عامل هزینه برای هر منبع مشخص و میزانی از این واحدها که در هر مرحله مورد استفاده قرار میگیرد، تعیین شدند.

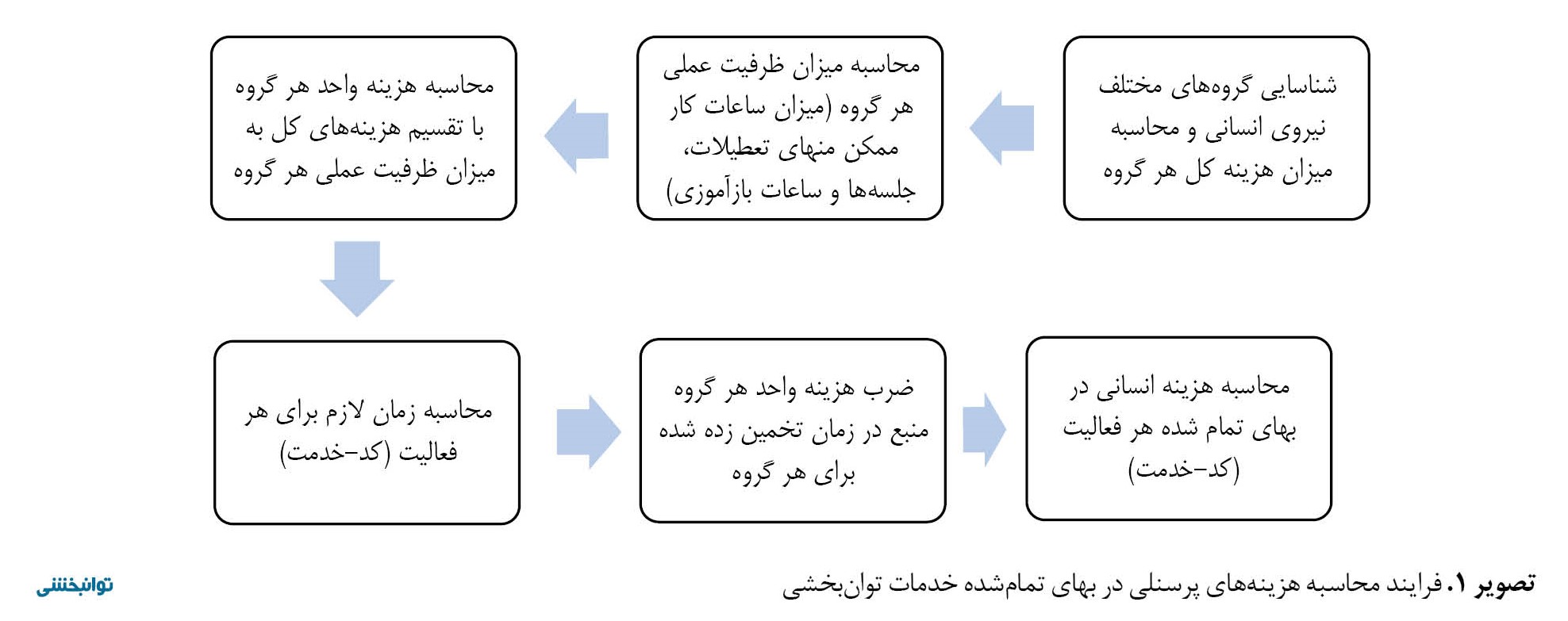

پس از انجام این مراحل، هزینههای هر واحد از عامل تولید محاسبه و به منابع هزینهای، جلوهای مقداری داده شد. باتوجهبه اهمیت هزینههای مربوط به نیروی انسانی، بخشی از محاسبه بهای تمامشده در بنگاههای ارائهدهنده خدمات (مانند مراکز توانبخشی) فرایند پیچیدهتری به خود میگیرد. به این دلیل، در این بخش از فعالیتهای اقتصادی، غالباً از روش هزینهیابی بر مبنای فعالیت زمانمحور استفاده میشود. این روش به محاسبه زمان ارتباط دارد. درحالیکه روش هزینهیابی بر مبنای عملکرد به محاسبه هزینه منابع و هزینه فعالیتهای معیار ارتباط دارد. طراحی یک مدل هزینهیابی زمانمحور شامل فرایند تصویر شماره 1 میشود.

با نقدهای واردشده بر کارایی پایین کسبوکارهای عمومی و دولتی، فشار فزایندهای در جهت بهبود کارایی و اثربخشی هزینهها بر این کسبوکارها وارد آمده است [1]. باتوجهبه نقش اطلاعات صحیح در تصمیمگیریها و بهویژه اطلاعات مالی و هزینهای، لزوم طراحی و بهکارگیری یک سیستم هزینهیابی که ازطریق آن بتوان بهای تمامشده خدمات را محاسبه کرد، اهمیت فراوانی یافته است [2]. هزینهیابی و تحلیل هزینه خدمات، میتواند به مدیران بیمارستانها، سازمانها و همچنین سیاستگذاران در تحلیل این نکته که واحدها و مؤسسات زیر نظر آنها چگونه، به چه شکل و چه میزان نیازهای مردم را برآورده میکنند کمک کند [3]. اهمیت آگاهی از ساختار هزینه سبب شده است تا سازمانها، از رویکرد هزینهیابی سنتی که به تولید اطلاعات غیرشفاف برای آنان منجر میشد به سمت هزینهیابی بر مبنای فعالیت یا نسخه جدید آن، یعنی هزینهیابی مبتنی بر فعالیت زمانمحور گام بردارند [4]. روش هزینهیابی مبتنی بر فعالیت زمانمحور نخستینبار در سال 2004 توسط کاپلان و آندرسون ارائه شد که مزیت آن نسبت به روشهای قبلی این است که ظرفیت عملی قابلاستفاده را به کار برده و ظرفیت بلااستفاده را مشخص میکند [5].

خدمات توانبخشی جزء مهمی از خدمات سلامت برای اقشار مختلف جامعه (شامل کودکان، بزرگسالان، سالمندان) است؛ چراکه نقش مهمی در بازیابی توانایی عملکردی افراد و بازگرداندن آنها به جامعه برای ایفای نقش فردی و اجتماعی خود دارد. با استناد به قانون جامع حمایت از معلولین، دولت جمهوری اسلامی ایران مکلف است زمینههای لازم برای تأمین حقوق آنها را فراهم کرده و حمایتهای لازم را از آنها به عمل آورد. یکی از مهمترین موضوعاتی که دسترسی به خدمات توانبخشی و مقرونبهصرفه بودن آنها را در جامعه تحت تأثیر قرار میدهد، قیمت این خدمات است. قیمت بهعنوان یک عامل تعیینکننده بهطور قابلملاحظهای بر تصمیمات مصرفکننده و ارائهکنندگان این خدمات نیز تأثیر خواهد داشت. اما موضوع اساسی نحوه تعیین قیمت برای چنین خدماتی است که نیازمند حساسیت بسیار بالایی است. از سوی دیگر باید در نظر داشت علیرغم اهمیت خدمات توانبخشی، بسیاری از این خدمات از دایره حمایت بیمهای خارج بوده و نیازمندان این خدمات را با محدودیتهای بیشتری مواجه کرده و هزینههای ناشی از کمتوانی و ناتوانی در جامعه را افزایش داده است. یکی از مهمترین پیشزمینهها برای تحت پوشش قرار گرفتن خدمات سلامت، تعیین دقیق قیمت واقعی این خدمات است. بنابراین محاسبه بهای تمامشده برای خدمات توانبخشی و گسترش ادبیات نظری و تجربی مرتبط با آن، میتواند گامی در جهت فراهم شدن شفافیت مالی بیشتر در این حوزه و تمایل یافتن بیمهها به حضور در این عرصه باشد.

مطالعات مختلفی در حوزه محاسبه بهای تمامشده خدمات سلامت به اجرا درآمده است که هرکدام با استفاده از روشهای مختلف، بهای خدمات مختلف را بررسی کردهاند. گلمحمد و دیگران (1398) بهای تمامشده خدمات ارائهشده در بخش فیزیوتراپی بیمارستان شفا یحیائیان، را محاسبه کردند و نشان دادند کل هزینههای سالیانه واحد فیزیوتراپی حدوداً مبلغ 8416 میلیون ریال و زیان سالیانه واحد مذکور مبلغ 1288 میلیون ریال بوده است [6]. در یک مطالعه دیگر، بهای تمامشده خدمات بخش امآرآی برای 80 خدمت مختلف محاسبه شد که از میان بیشترین سهم هزینه مربوط به نیروی انسانی 66/33 درصد و کمترین سهم هزینه مربوط به هزینه استهلاک تجهیزات پزشکی بود. طبق نتایج این پژوهش، از بین تمام خدمت ارائهشده در بخش امآرآی، 24 خدمت سودده و 56 خدمت زیانده بودند و بهصورتکلی، بخش امآرای ازنظر تفاوت تعرفه کل با بهای تمامشده در دوره مذکور سوددهی داشته است [7]. یکی از معدود مطالعاتی که به محاسبه بهای تمامشده خدمات توانبخشی پرداخته است، مربوط به بهای تمامشده خدمات گفتاردرمانی، کاردرمانی جسمی، کاردرمانی ذهنی و کاردرمانی تخصصی دست در مرکز توانبخشی اسمای تهران در سال 1397 بوده است. متوسط بهای تمامشده خدمات ارائهشده در بخش گفتاردرمانی، 609000 ریال و در بخش کاردرمانی ذهنی 733000 ریال و کاردرمانی جسمی 584000 ریال و بهای تمامشده برای خدمات بخش کاردرمانی دست 495000 ریال به دست آمده است [4].

محاسبه بهای تمامشده در سایر کشورها نیز مسیری تکاملی داشته و در سالهای اخیر رویکرد هزینهیابی بر مبنای فعالیت زمانمحور اقبال بیشتری به خود جلب کرده است. دیمیره و همکاران (2009) برای خدمات اورژانس سرپایی [8]، تیبور و همکاران (2015) در خدمات عکسبرداری از روده کوچک [9]، چن و دیگران (2015) جراحی تعویض مفصل زانو [10]، بودار و همکاران (2020) در پیلوپلاستی لاپاروسکوپی کودکان [11]، پاریخ و همکاران (2021) پزشکی از راه دور در دوران کووید ـ 19 [12]، ازجمله مطالعات انجامگرفته درزمینه محاسبه بهای تمامشده با استفاده از روش زمانمحور بوده است.

علیرغم اهمیت موضوع، بهای تمامشده خدمات توانبخشی بهصورت بسیار محدود در جهان و ایران مورد توجه قرار گرفته است. باتوجهبه نقش قابلتوجه هزینههای نیروی انسانی در ارائه خدمات توانبخشی، استفاده از روشهای سنتی هزینهیابی نمیتواند منتج به هزینهیابی دقیق این خدمات شود. به علاوه محاسبه انجام گرفته در حوزه بهای تمامشده خدمات سلامت نیز بهصورت بسیار کلی و بدون در نظر گرفتن تنوع خدمات ارائهشده در بخشهای مختلف بوده و بهای محاسبهشده صرفاً رقمی کلی و بیانگر اطلاعات متوسط برای بخشهای مختلف ارائه خدمت بوده و اطلاعاتی درباره خدمات مختلف ارائه نکرده است. مطالعه حاضر سعی دارد تا براساس تعریف استاندارد خدمات در کتاب ارزش نسبی خدمات، بهای تمامشده کد ـ خدمتهای پرتکرار برای مرکز توانبخشی نظام مافی را محاسبه کند. اطلاعات بهدستآمده میتواند سیاستگذاران سازمانی و ملی را از کموکیف ساختار هزینه خدمات توانبخشی مطلع کند. برای این منظور مطالعه حاضر با رویکردی جدید که سهم دقیق هزینههای پرسنلی (بهعنوان مهمترین بخش هزینههای سلامت) را در نظر میگیرد، بهای تمامشده خدمات توانبخشی را محاسبه کرده است. مقایسه بهای تمامشده خدمات توانبخشی با تعرفههای دولتی و خصوصی این خدمات میتواند وضعیت سود یا زیان واقعی این مرکز را برای مدیران آشکار کند. به علاوه تحلیل ساختار هزینه به ارائهدهندگان خدمات توانبخشی در شناخت مراکز اصلی هزینه یاری خواهد رساند.

روشها

مطالعه حاضر توصیفی و ازنظر زمانی باتوجهبه استفاده از اطلاعات مربوط به عملکرد، مقطعی و گذشتهنگر بوده است. باتوجهبه اهمیت محاسبه بهای تمامشده برای واحدهای ارائهدهنده خدمات توانبخشی، مطالعه حاضر با استفاده از روش هزینهیابی بر مبنای عملکرد که مبتنی بر زمان است، قصد دارد بهای تمامشده خدمات سرپایی توانبخشی، شامل گفتاردرمانی، کاردرمانی، فیزیوتراپی و شنوایی شناسی را در مرکز خدمات توانبخشی نظام مافی محاسبه کند. باتوجهبه تنوع خدمات توانبخشی، مطالعه حاضر خدمات کاردرمانی (کدهای ملی 901655 و901630 در ویرایش سوم کتاب ارزش نسبی خدمات)، گفتار درمانی (کدهای ملی 900425 و900420 در ویرایش سوم کتاب ارزش نسبی خدمات)، فیزیوتراپی (کدهای ملی 901625 و 901645 در ویرایش سوم کتاب ارزش نسبی خدمات) و خدمات شنواییسنجی (کدهای ملی 900475، 900485 و900490 در ویرایش سوم کتاب ارزش نسبی) را برای انجام مطالعه مد نظر قرار داده است. باتوجهبه شیوع همهگیری بیماری کووید ـ 19 از سالهای 1399 و کاهش شدید بار مراجعات به مراکز توانبخشی، به منظور لحاظ کردن فعالیتهای عادی مرکز توانبخشی نظام مافی، سال 1398 بهعنوان سال موردمطالعه انتخاب و کلیه اطلاعات مالی و عملکردی وارد تحلیل شدند. مرکز توانبخشی نظام مافی، از مراکز درمانی تحت پوشش دانشگاه علوم توانبخشی و سلامت اجتماعی است که با هدف ارائه خدمات توانبخشی از سال 1394 مشغول به فعالیت است. سیاست اصلی دانشگاه در این مرکز، توسعه خدمات توانبخشی سرپایی ازجمله فیزیوتراپی، کاردرمانی، ارتوپدی فنی، گفتاردرمانی، بیناییسنجی، شنواییسنجی، روانشناسی و مشاوره و خدمات پزشکی، ازجمله دندانپزشکی، روانپزشکی و پزشکی عمومی است. به منظور تعیین معادلات زمان مربوط به خدمات مختلف توانبخشی، در هر کد ـ خدمت برای 5 تا 7 نفر بیمار زمانسنجی شد و میانگین آن در محاسبات وارد شده است. اطلاعات مربوط به زمان دریافت خدمت بیماران بهصورت مشاهده و زمانسنجی از دور و بدون ارتباط با بیمار بوده است. پژوهشگران براساس نوع خدمت دریافتی مشخصشده در صورتحساب، زمان ورود و خروج توانخواه به اتاق توانبخشی را بدون ورود به حریم آنان ثبت کردهاند.

برای انجام تحقیق حاضر در گام نخست یک نقشه برای توالی فعالیتهای انجامگرفته در هر کد ـ خدمت طراحی شد. سپس منابع مختلفی که هر فعالیت مورد استفاده قرار میدهد، شناسایی و منبع هزینهای برای هر فعالیت مشخص شد. باتوجهبه اینکه هر خدمت میتواند منابع را بهصورت مستقیم یا غیرمستقیم مورد استفاده قرار دهد، با تخصیص طبقات هزینهای، هر منبع تولید، براساس ارتباط مستقیم یا غیرمستقیم با تولید، طبقهبندی شد. یکی از گامهای اساسی برای محاسبه بهای تمامشده بر مبنای فعالیت، تعیین محرکهای هزینه است. بنابراین در مرحله نهایی، واحد یا عامل هزینه برای هر منبع مشخص و میزانی از این واحدها که در هر مرحله مورد استفاده قرار میگیرد، تعیین شدند.

پس از انجام این مراحل، هزینههای هر واحد از عامل تولید محاسبه و به منابع هزینهای، جلوهای مقداری داده شد. باتوجهبه اهمیت هزینههای مربوط به نیروی انسانی، بخشی از محاسبه بهای تمامشده در بنگاههای ارائهدهنده خدمات (مانند مراکز توانبخشی) فرایند پیچیدهتری به خود میگیرد. به این دلیل، در این بخش از فعالیتهای اقتصادی، غالباً از روش هزینهیابی بر مبنای فعالیت زمانمحور استفاده میشود. این روش به محاسبه زمان ارتباط دارد. درحالیکه روش هزینهیابی بر مبنای عملکرد به محاسبه هزینه منابع و هزینه فعالیتهای معیار ارتباط دارد. طراحی یک مدل هزینهیابی زمانمحور شامل فرایند تصویر شماره 1 میشود.

یافتهها

براساس شناسایی گروههای هزینه و استخراج هزینههای مرتبط و تجمیع آنها، مقدار هزینه کل برای هرکدام از گروههای هزینه به دست آمد. هزینههای سربار، با تقسیم مجموع این هزینهها بر محرک هزینه و سپس ضرب عدد بهدستآمده در تعداد بیماران مراجعهکننده به هر بخش، هزینههای سربار بر روی بخشها سرشکن شدند. پس از شرح فعالیتهای هر مرکز به منظور سرشکن کردن هزینهها بر مراکز هزینه، محرک هزینه مناسب تعیین شده است. محرک سایر هزینههای سربار، تعداد بیمار در نظر گرفته شده است.

محرک هزینه برای نیروی انسانی دقیقههای کاری آنهاست که با زمانسنج اندازهگیری شد. محرک هزینه ماشینآلات، عمر آنها (برحسب دقیقه)، محرک هزینه تعمیرات و نگهداری وسایل اداری، تعداد بیماران است. به همین ترتیب، برای هزینههای سربار و تأسیسات، متراژ بهعنوان محرک هزینه در نظر گرفته شد، زیرا هر چه فضای محوطه بیشتر باشد انرژی بیشتری برای گرم شدن آن لازم است و متعاقباً هزینه آب و برق و گاز بیشتری بر آن مترتب خواهد بود. متراژ واقعی مؤسسه باتوجهبه اسناد، 1550 متر است.

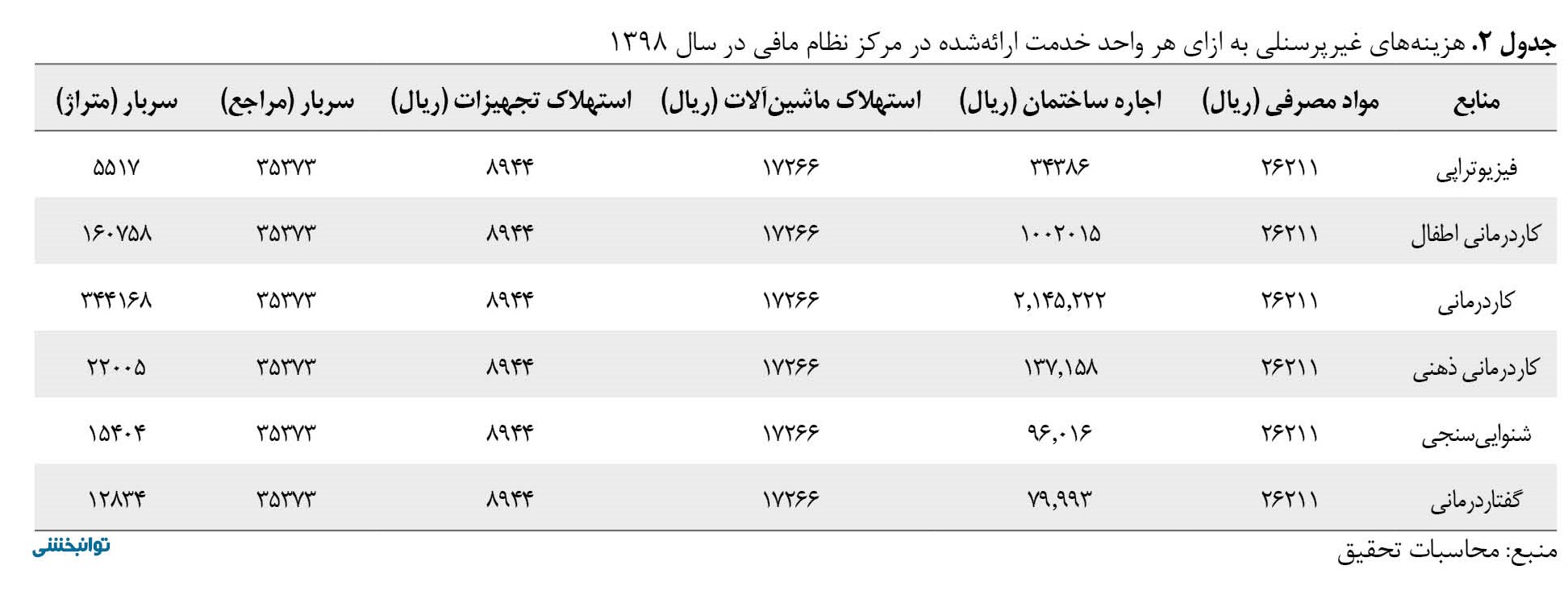

جدول شماره 1 نشاندهنده منابع هزینه برای بخشهایی است که در ارتباط مستقیم با بیمار بودهاند.

هزینه اجاره مرکز که بهصورت اجاره وقف پرداخت میشود، بالاترین هزینه مرکز در سال 1398 بوده است. در بین بخشهای خدماتی مختلف در این مرکز، بخش کاردرمانی اطفال با 204 مترمربع بزرگترین و بخش گفتار درمانی با 19 متر مربع کوچکترین بخش مرکز نظام مافی بودهاند. برایناساس بیشترین و کمترین سهم از هزینههای اجاره به ترتیب به بخشهای کاردرمانی اطفال و گفتاردرمانی تعلق گرفته است.

مواد مصرفی، خدمات قراردادی، استهلاک و نگهداری داراییها، اقلام هزینهای قابلتوجه در سال 1398 بودهاند. سایر اقلام هزینهای مرکز خدمات توانبخشی نظام مافی در قالب 14 آیتم اساسی طبقهبندی و گزارش شدهاند. کمترین میزان هزینههای ثبتشده برای مرکز نظام مافی در سال 1398 نیز به ترتیب مربوط به هزینه های آموزشی و پژوهشی و هزینه مأموریت بوده است.

با در نظر گرفتن هزینههای اشارهشده و تسهیم آن در میان بخشهای مختلف براساس میزان فعالیت انجامشده در آنها، هزینه هر واحد ارائه خدمت در دپارتمانهای مختلف توانبخشی مرکز نظام مافی در سال 1398 به شکل جدول شماره 2 محاسبه شده است.

باتوجهبه شکل تسهیم هزینههای سربار که بخشی از آنها براساس تعداد مراجعات و بخش دیگر براساس مساحت هر دپارتمان بوده، این هزینهها در قالب کلی 2 دسته هزینههای سربار خدمتی و هزینههای سربار متراژی دستهبندی شدهاند.

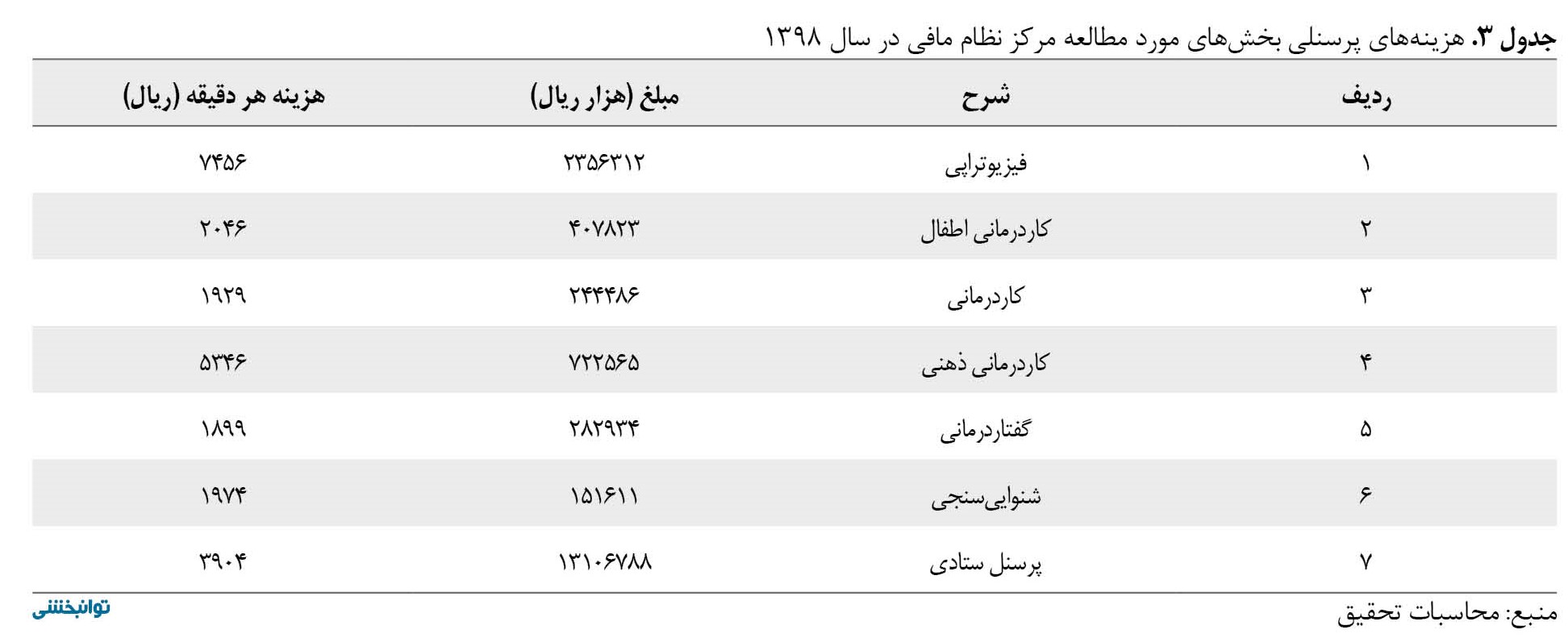

باتوجهبه اهمیت هزینههای پرسنلی در بهای تمامشده خدمات، روش هزینهیابی بر مبنای فعالیت زمانمحور، تمرکز خود را بر تعیین دقیق زمان لازم برای ارائه خدمت قرار داده است. ازاینرو محاسبه قیمت زمان برای نیروی انسانی تخصصی ارائهدهنده خدمات از اهمیت بالایی در این میان برخوردار خواهد بود. برای در نظر گرفتن این موضوع، با لحاظ کردن پرداختی سالانه به نیروی کار بخشهای مختلف و همچنین میزان حضور آنها در بخشهای ارائه خدمت، هزینه پرداختی به ازای هر دقیقه حضور آنان در سال 1398 در قالب جدول شماره 3 محاسبه شده است.

بالاترین میزان هزینه نیروی انسانی مربوط به متخصصین فعال در بخش فیزیوتراپی بوده است. بهگونهای که به ازای هر دقیقه حضور آنان در سال 1398 در حدود 7456 ریال هزینه پرداخت شده است. کاردرمانگران ذهنی با هزینهای معادل 5346 ریال در مقام بعدی قرار گرفتهاند. آنچه در این میان قابلتأمل است آنکه هزینه تمامشده پرسنل ستادی در مرکز نظام مافی در حدود 3904 ریال برآورد شده است. این رقم که ازنظر اندازه سومین رقم بالای پرداختی برای نیروی انسانی در این مرکز است نشان میدهد که هزینه هر دقیقه از پرسنل ستادی، رقمی بیشتر از نیروی کار تخصصی در این مرکز بوده است. ازاینرو میتوان نتیجه گرفت که پایین بودن ظرفیت ارائه خدمات در مرکز نظام مافی به تورم هزینههای غیرمرتبط با ارائه مستقیم خدمت در این مرکز منجر شده است.

پس از تعیین منبع هزینهها، شناسایی محرکهای هزینه و محاسبه بهای واحد منابع مختلف تولید، در مرحله بعد محرکهای ارائه خدمت تعیین و بهای تمامشده خدمات توانبخشی در مرکز نظام مافی محاسبه شده است. براساس اطلاعات گزارششده در جدول شماره 4، میزان محرکهای ارائه خدمات در طبقات مختلف مشخص شدهاند.

برایناساس برای خدمات فیزیوتراپی، هزینههای پرسنل تخصصی و هزینههای سربار، بیشترین میزان از بهای تمامشده را تشکیل دادهاند. در دپارتمان کاردرمانی نیز هزینههای پرسنل تخصصی و هزینههای ساختمان و در دپارتمان گفتاردرمانی نیز هزینههای ساختمان و هزینههای پرسنلی به ترتیب بالاترین نقش را در بهای تمامشده خدمات آنها داشتهاند. بخش اصلی بهای تمامشده مربوط به کدهای خدمات شنواییسنجی نیز مربوط به هزینه ساختمان و سربار بوده است. در جدول شماره 4 سهم هرکدام از محرکهای هزینه در بهای تمامشده خدمات منتخب توانبخشی محاسبه و گزارش شده است. نیروی انسانی بالاترین سهم هزینهای را برای کد 901645 فیزیوتراپی داشته است. هزینههای مربوط به تجهیزات نیز بالاترین سهم را در ارائه خدمت فیزیوتراپی با کد 601625 ثبت کردهاند. خدمات فیزیوتراپی با کد 901625 و شنواییسنجی با کد 900490 نیز بالاترین سهم از هزینه ارائهشان به ترتیب مربوط به هزینههای مواد مصرفی و سربار بوده است.

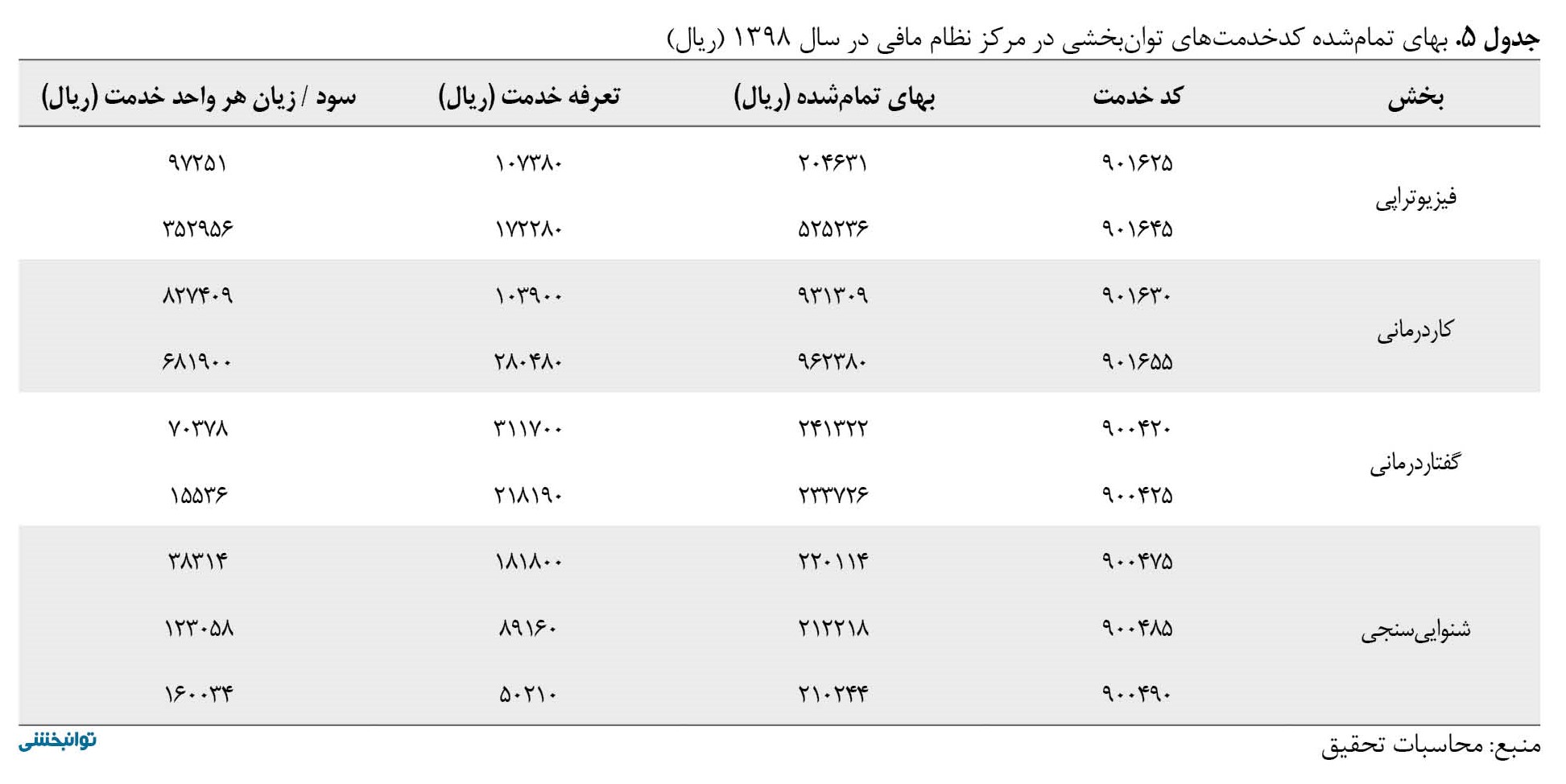

قدم آخر در محاسبه بهای تمامشده خدمات توانبخشی، تلفیق هزینه بخشهای مختلف و در نظر گرفتن محرکهای لازم برای ارائه خدمت است. هزینههای هر واحد از منابع موردنیاز برای ارائه یک واحد خدمت در جدول شماره 5 گزارش شده است.

براساس نتایج ب مشاهده میشود که هزینه ارائه خدمات کاردرمانی برای مرکز نظام مافی بالاترین رقم و خدمت فیزیوتراپی با کد 901625 ارزانترین خدمت در این مرکز بوده است.

پس از محاسبه بهای تمامشده خدمات، آنچه در سود یا زیانده بودن خدمت نقش تعیینکننده خواهد داشت، تعرفه خدمات است. باتوجهبه تعیین نرخ سالانه تعرفههای بخشهای عمومی توسط دولت، مقایسه بهای تمام خدمات منتخب توانبخشی در مرکز نظام مافی با تعرفههای رسمی این خدمات در مراکز دولتی نشان میدهد که به استثنای کد خدمت 900420 گفتاردرمانی، هزینه ارائه سایر خدمات بیش از تعرفههای مصوب آنها بوده است. بیشترین میزان اختلاف میان بهای تمامشده و تعرفه مصوب مربوط به خدمات کاردرمانی ارائه شده در این مرکز بوده است. هزینه ارائه کد خدمت 901630 حدود 827 هزار ریال و کد خدمت 901655 حدود 681 هزار ریال بیشتر از تعرفههای این خدمات بوده است. تنها خدمت مرکز نظام مافی که ارائه آن هزینهای کمتر از تعرفه مصوب داشته، خدمت 900420 بوده که هزینه ارائه آن در حدود 70 هزار ریال کمتر از تعرفه مصوب بوده است. وضعیت بهای تمامشده، تعرفه مصوب و همچنین سود یا زیان حاصل از ارائه یک واحد از خدمات پرتکرار توانبخشی در مرکز نظام مافی در سال 1398 در جدول شماره 5 به تفکیک گزارش شده است.

بحث

نتایج مطالعه حاضر که به دنبال محاسبه بهای تمامشده خدمات توانبخشی سرپایی در یک مرکز سایز کوچک بود نشان میدهد بهای تمامشده خدمات منتخب با تعرفههای مصوب ارائه خدمات در مراکز دولتی، اختلاف معنادار داشته است. به علاوه بررسی ساختار هزینه در این مؤسسه نشان داد هزینههای مالی اجاره، مواد و لوازم مصرفشدنی و خدمات قراردادی بالاترین سهم را در هزینههای ارائه خدمات توانبخشی در مرکز نظام مافی را داشتهاند.

ادبیات بهای تمامشده در خدمات توانبخشی، فاقد مطالعات موردی کاربرد براساس رویکرد هزینهیابی مبتنی بر فعالیت زمانمحور است [13] که باعث میشود هزینه خدمات توانبخشی برای ارائهدهندگان، سازمانهای بیمه اجتماعی و نهادهای نظارتی غیرشفاف باشد. این عدم شفافیت قیمتگذاری این خدمات را به چالش میکشد و بر بهرهوری منابع و استفاده از خدمات مراقبتهای بهداشتی تأثیر منفی میگذارد. درواقع با شناخت ساختار هزینه و بهای تمامشده خدمات میتوان سازمانهای مختلف را در راستای ارائه کالاها و خدمات با کیفیت در محیط رقابتی کمک کرد. اهمیت پرداختن به این مهم، موضوعی بوده که بارها در حوزه ارائه سازمانهای ارائهدهنده خدمات بهداشتی و درمانی مورد تأکید قرار گرفته است [14, 15]. به دنبال هدف مطالعه، مشاهده شد که هزینه ارائه غالب خدمات توانبخشی در مرکز نظام مافی بیشتر از تعرفههای دولتی برای این خدمات است. اگرچه نظام مافی یک مؤسسه ارائه خدمات دولتی است و زیانهای آن از بودجه دولت جبران میشود، به احتمال زیاد سایر مراکز توانبخشی نیز در وضعیت مشابهی قرار دارند [6, 16, 17].

همانطور که از نتایج پژوهش مشخص شده است قیمت تمامشده خدمات (به استثنای یک کد ـ خدمت گفتاردرمانی) بیشتر از تعرفههای مصوب برای خدمات مذکور بوده است. این نتایج با مطالعه انجامگرفته درزمینه بهای تمامشده خدمات توانبخشی در مرکز اسما [4]، همخوانی دارد. این مهم با یافتههای برخی از مطالعات انجامگرفته در مراکز ارائه خدمت در سایر کشورهای جهان نیز همراستا بوده و مطالعات در سایر کشورها نیز گویای آن بوده که بهای تمامشده ارائه یک خدمت میتواند از تعرفههای آن بیشتر باشد [8, 18, 19]. با وجود این، مطالعاتی که نتایج معکوس داشتهاند نیز در ادبیات موضوع یافت میشوند [10, 20, 21]. البته موارد نقض مربوط به مطالعات غیرایرانی بوده و اکثریت قریببهاتفاق مطالعات صورتگرفته در ایران از بالاتر بودن بهای تمامشده خدمات سلامت از تعرفههای بخش دولتی و عمومی حکایت داشته است.

براساس یافتههای این پژوهش و مقایسه با نتایج سایر مطالعات میتوان نتیجه گرفت بهای تمامشده ارائه یک خدمت تحت تأثیر عوامل مختلف فنی، سازمانی و اقتصادی یک مجموعه خدماتی است. بنابراین بررسی ساختار هزینه ارائه خدمات در مراکز درمان و توانبخشی میتواند به شناسایی عوامل هزینهساز و مدیریت بهینه منابع کمک کند. بررسی ساختار هزینه برای خدمات منتخب توانبخشی در مرکز نظام مافی نشان داد بسته به نوع خدمت، سهم هزینههای مختلف در بهای تمامشده این خدمات، متفاوت بوده است. هزینههای پرسنلی بالاترین سهم را در خدمات فیزیوتراپی داشته که این موضوع در بسیاری از مطالعات پیشین نیز مورد تأکید قرار گرفته است [4, 17, 20, 22]. جایگاه هزینههای پرسنلی در بهای تمامشده خدمات و لزوم مدیریت این دسته از هزینهها سبب حساستر شدن پژوهشگران در این زمینه شده است. برخی از محققین با تأکید بر اجتنابناپذیر بودن این هزینهها، بر استفاده بهینه از پرسنل و افزایش سرمایه فیزیکی متناسب با پرسنل تأکید کردهاند [23]. برخی دیگر نیز به توسعه روشهای فنی و حسابداری جدیدتر برای شناسایی دقیقتر هزینههای ناشی از جبران خدمات نیروی انسانی تأکید داشتهاند که مطالعه حاضر نیز در همین راستا طراحی و اجرا شده است. مطالعاتی که از روش هزینهیابی زمانمحور استفاده کردهاند، سهم هزینههای نیروی انسانی را بالاتر از مطالعاتی برآورد و از سایر روشها استفاده کردهاند. بهعنوان مثال مطالعه جامعی و رضایی [24] نشان میدهد در حدود 73 درصد از هزینههای مربوط به ارائه خدمات بهداشتی و درمانی بیمارستان تأمین اجتماعی اصفهان مربوط به هزینههای پرسنلی بوده است.

بخش مهم بهای تمامشده خدمات کاردرمانی، گفتاردرمانی و شنواییسنجی نیز مربوط به «هزینه اجاره ساختمان» بوده است. بنابراین اجتناب از هزینههای اجاره (ازطریق تخصیص مجدد منابع، مانند ادغام با سایر مؤسسات توانبخشی) میتواند نقش مهمی در کاهش بهای تمامشده خدمات ایفا کند. در مراکز ارائه خدمات سلامت که بهصورت غیرملکی اقدام به ارائه خدمات کردهاند، سهم هزینههای مربوط به ساختمان در کل هزینهها قابلتوجه بوده است. شعربافچیزاده و همکاران [25] در بررسی بهای تمامشده خدمات رادیولوژی و سیتیاسکن بیمارستانی نشان دادند سهم هزینههای ساختمان در حدود 36/6 درصد کل هزینهها بوده است. البته در مطالعات انجامشده در این حوزه، باتوجهبه دولتی بودن بیشتر مراکزی که بهای تمامشده در آنها محاسبه شده است، از هزینههای ساختمان (به غیر از در نظر گرفتن استهلاک ساختمان در برخی از مطالعات) صرفنظر شده است. باتوجهبه رشد شدید هزینههای ساختمان در سالهای اخیر در ایران، ارائه خدمات توانبخشی در محیطهای مشترک با پرهیز از پراکندگی جغرافیایی میتواند به کاهش هزینههای ارائهدهنده خدمات کمک کرده و سودآوری را برای مراکز مذکور به ارمغان آورد.

یکی از اجزای بهای تمامشده که سهم قابلتاملی در ارائه خدمات توانبخشی در مرکز نظام مافی داشته است، «هزینههای سربار» بوده است. یکی از مهمترین دلایل بالا بودن هزینههای سربار در بهای تمامشده خدمات، ظرفیت کمتر از بهینه ارائه خدمات است. این امر بر اهمیت مقیاس تولید در یک مرکز توانبخشی تأکید میکند. به علت تعداد اندک توانخواهان مراجعه کرده به مرکز، هزینههای سربار سرانه بیماران افزایش یافته و این امر بهطور قابلتوجهی به افزایش هزینه بالای توانبخشی منجر میشود. با در نظر گرفتن این موضوع، انتظار میرود افزایش تعداد بیماران در مرکز نظام مافی، هزینه هر واحد خدمت این مرکز را کاهش داده و فعالیتهای آن را سودآور کند. این یافته در مطالعه محمدپور و دیگران [4] در مرکز توانبخشی اسما و جهانی و همکاران [26] نیز مورد تأکید بوده است. برای سایر خدمات بهداشتی و درمانی نیز بحث هزینههای سربار بهطور قابلملاحظهای مورد توجه قرار گرفته است. جوانبخت و همکاران [27] نیز در بررسی بهای تمامشده خدمات رادیولوژی نشان دادند سهم هزینههای سربار این خدمات بسیار بالا بوده و برای کاهش بهای تمامشده آن نیاز به افزایش ظرفیت ارائه خدمات به بیماران است.

این تحقیق با محدودیتهایی همراه بوده است. مهمترین محدودیت این تحقیق، آموزشیدرمانی بودن مرکز نظام مافی است. بنابراین ارزش اقتصادی آموزش تولیدشده در این مرکز (که طبیعتاَ ارزش اقتصادی قابلتوجهی دارد) محاسبه نشده است. یکی دیگر از محدودیتهای تحقیق، عدم محاسبه بهای تمامشده برای تمامی خدمات ارائهشده در مرکز نظام مافی و محدود کردن آن به خدمات پرتکرار این مرکز بوده است. به علاوه تمام اطلاعات توسط مرکز نظام مافی ارائه شده و صحت این اطلاعات بهطور مستقل تأیید نشده است. درنهایت، این محاسبات مربوط به یک مرکز توانبخشی در مقیاس کوچک بود و یافتهها را نمیتوان به همه مشاغل فعال در خدمات توانبخشی تعمیم داد.

نتیجهگیری

این مطالعه در راستای نیازهای اساسی مراکز ارائه خدمات دولتی به منظور محاسبه بهای تمامشده خدمات در مرکز نظام مافی تهران وابسته به دانشگاه علوم توانبخشی و سلامت اجتماعی به اجرا در آمد. به منظور محاسبه بهای تمامشده خدمات، روش هزینهیابی عملیاتی زمانمحور که روش غالب در مطالعات مؤخر در این حوزه است مورد استفاده قرار گرفت. برایناساس برای محاسبه بهای تمامشده خدمات، علاوه بر اطلاعات مالی که در دفاتر مالی دانشگاه ثبت و ذخیره میشود، زمان ارائه خدمات نیز موردنیاز بوده و درنتیجه براساس حضور میدانی، این زمان برای خدمات منتخب محاسبه شد. با تجمیع منابع مورداستفاده، شناسایی محرک هزینهها و در نظر گرفتن محرک خدمات مختلف، درنهایت بهای تمامشده خدمات منتخب توانبخشی (9 کد خدمتی پرتکرار) در مرکز توانبخشی نظام مافی محاسبه شد. مقایسه بهای تمامشده خدمات منتخب با تعرفههای مصوب ارائه خدمات در مراکز دولتی، حاکی از اختلاف معنادار آنها بوده است. باتوجهبه اهمیت بالای نیروی انسانی در خدمات سلامت، استفاده از هزینهیابی مبتنی بر فعالیت زمانمحور میتواند در تعیین سهم دقیق نیروی انسانی در هزینه کل مؤثر باشد. مطالعات انجامشده در ایران اغلب هزینههای پرسنلی را بدون توجه به زمان موردنیاز برای ارائه خدمات بهداشتی و درمانی در نظر گرفتهاند، به همین دلیل است که هزینه پرسنل بخش بزرگی از کل هزینهها را تشکیل میدهد و خدمات مراقبتهای بهداشتی را بسیار گران میکند. بنابراین استفاده از این روش هزینهیابی میتواند راه حلی برای کنترل هزینهها و تورم قیمت در بخش سلامت باشد. این مطالعه سعی داشت تا علاوهبر حساسیت درمورد از دست دادن فعالیتهای توانبخشی برای مؤسسات کوچک، روش دقیقتری را برای هزینهیابی خدمات توانبخشی به کار گیرد. زیانهای طولانیمدت کلینیکهای توانبخشی، پایداری چنین خدماتی را محدود کرده و جامعه توانخواهان را در مضیقه بیشتری قرار خواهد داد. در این مطالعه، بهای تمامشده خدمات توانبخشی و تعرفههای دولتی این خدمات مقایسه شد. با در نظر گرفتن این نکته که بیشتر خدمات توانبخشی تحت پوشش بیمههای اجتماعی ایران نیست و تعرفههای فعلی نیز برای خانوادههای نیازمند به خدمات توانبخشی مقرونبهصرفه نیست، تمهیدات ملی در این حوزه را باید از ضرورتهای نظام سلامت دانست. علاوهبر الهام بخشیدن به حمایت از ارائه بیمه اجتماعی برای خانوادههای کمدرآمد، این مطالعه به دنبال پیشنهاد یک روش هزینهیابی بهبودیافته برای ارائهدهندگان توانبخشی بود. بدیهی است، روش هزینهیابی مبتنی بر فعالیت زمانمحور، میتواند اطلاعات واقعیتری از ساختار هزینه و سایر اطلاعات ارزشمند، مانند نمای کلی سود / زیان واقعی و ظرفیت انسانی استفادهنشده را فراهم کند و مبنایی برای بهبود مدیریت منابع برای ارائهدهندگان مراقبتهای بهداشتی فراهم کند و مقرونبهصرفه بودن خدمات توانبخشی را افزایش دهد.

ملاحظات اخلاقی

پیروی از اصول اخلاق پژوهش

باتوجهبه غیرتجربی بودن پژوهش حاضر، بسیاری از کدهای اخلاق در پژوهش موضوعیت نخواهند داشت، اما علیرغم این موضوع محققین متعهد به رعایت کدهای عمومی اخلاق بوده و فرایند انجام این پژوهش ازنظر کمیته اخلاق دانشگاه علوم توانبخشی و سلامت اجتماعی براساس کد IR.USWR.REC.1399.123 مورد تأیید بوده است.

حامی مالی

این مطالعه طبق طرح پژوهشی شماره 2496/ت/99 ازطرف معاونت پژوهشی دانشگاه علوم توانبخشی و سلامت اجتماعی تأمین مالی شده است.

مشارکت نویسندگان

مفهومسازی: مهدی باسخا، بیژن خراسانی؛ روششناسی، اعتبارسنجی: مهدیباسخا، سیدمهدی محسنزاده؛ تحلیل، تحقیق و بررسی: مهدیباسخا، سیدهمحبوبهحسینیزارع، مرضیه ایزانلو؛ منابع، نگارش پیشنویس: مهدیباسخا؛ فرزانهمحمدپور؛ ویراستاری و نهاییسازی نوشته: مهدیباسخا؛ سیدهمحبوبه حسینیزارع؛ نظارت و مدیریت پروژه: مهدی باسخا؛ تأمین مالی: مهدیباسخا، بیژن خراسانی.

تعارض منافع

بنابر اظهار نویسندگان این مقاله تعارض منافع ندارد.

تشکر و قدردانی

از مدیریت و پرسنل محترم مرکز توانبخشی نظام مافی که در انجام این پژوهش همکاری داشته اند، تشکر و قدردانی میشود.

References

1.Javanbakht M, Mashayekhi A, Salavati S, Mohamadzade A. [Activity-based costing (ABC) in determining the cost of hospital imaging services: A case study of Hafez Shiraz Medical Training Center (Persian)]. Journal of Medical Council of Iran. 2013; 31(1):15-23. [Link]

2.Rahiminezhad A, Bagherpour M, Erjaie A, Sepehri M. [Developing the human resources costing method depending on time-driven activity (A case study: Bu-Ali Sina Hospital, The Emergency Ward, Tehran) (Persian)]. Journal of Health Accounting. 2014; 3(2):63-76. [DOI:10.30476/JHA.2014.16980]

3.Mobasheri M, Sami H, Rafiee A. [Calculation of the final cost of the services offered in Crusher Unit of Ayatollah Kashani Hospital of Shahrekord using activity-based costing technique (Persian)]. Health Information Management. 2015; 11(7):889-95. [DOI:10.22122/him.v11i7.1378]

4.Mohammadpour F, Basakha M, Kamal SHM, Azari N. Costing the outpatient rehabilitation services: Time-driven activity-based costing approach. Cost Effectiveness and Resource Allocation. 2022; 20(1):31. [DOI:10.1186/s12962-022-00366-z] [PMID]

5.Öker F, Özyapıcı H. A new costing model in hospital management: Time-driven activity-based costing system. The Health Care Manager. 2013; 32(1):23-36. [DOI:10.1097/HCM.0b013e31827ed898] [PMID]

6.Golmohammad A, EbadifardAzar F, Abutorabi A. [The cost of services provided in the physiotherapy department of Shafa Yahyaian hospital (Persian)]. Journal of Health Based Research. 2020; 5(4):355-67. [Link]

7.Khezri A, Nosrat Nejad Sh, Satari A, Zakaria Zade Sh. [Determining the cost of hospital services using the Top-Down Costing Method (Persian)]. Health Research Journal. 2020; 5(4):211-23. [Link]

8.Demeere N, Stouthuysen K, Roodhooft F. Time-driven activity-based costing in an outpatient clinic environment: Development, relevance and managerial impact. Health Policy. 2009; 92(2-3):296-304. [DOI:10.1016/j.healthpol.2009.05.003] [PMID]

9.Tibor LC, Schultz SR, Menaker R, Weber BD, Ness J, Smith P, et al. Improving efficiency using time-driven activity-based costing methodology. Journal of the American College of Radiology. 2017; 14(3):353-8. [DOI:10.1016/j.jacr.2016.11.014] [PMID]

10.Chen A, Sabharwal S, Akhtar K, Makaram N, Gupte CM. Time-driven activity based costing of total knee replacement surgery at a London teaching hospital. The Knee. 2015; 22(6):640-5. [DOI:10.1016/j.knee.2015.07.006] [PMID]

11.Bodar YJL, Srinivasan AK, Shah AS, Kawal T, Shukla AR. Time-Driven activity-based costing identifies opportunities for process efficiency and cost optimization for robot-assisted laparoscopic pyeloplasty. Journal of Pediatric Urology. 2020; 16(4):460.e1-10. [DOI:10.1016/j.jpurol.2020.05.146] [PMID]

12.Parikh NR, Chang EM, Kishan AU, Kaprealian TB, Steinberg ML, Raldow AC. Time-driven activity-based costing analysis of telemedicine services in radiation oncology. International Journal of Radiation Oncology. 202; 108(2):430-4. [DOI:10.1016/j.ijrobp.2020.06.053] [PMID]

13.Campanale C, . Cinquini L, Tenucci A. Time-driven activity-based costing to improve transparency and decision making in healthcare: A case study. Qualitative Research in Accounting & Management. 2014; 11(2):165-86. [DOI:10.1108/QRAM-04-2014-0036]

14.Arab M, Yousefvand M, Zahavi M. [Survey and calculating the bed-day cost and day-patient cost of Orthopedi Department of Khomeiny Hospital ofTehran University of Medical Science by using Activity Based Costing (ABC) method-2008 (Persian)]. Journal of Hospital. 2013; 12(1):29-38. [Link]

15.Beyranvand R, Ebadi Fard Azar F, Emamgholipour S, Arab M. [Unit-cost calculation of delivered services based on activity based costing (ABC) method compared with approved tariffs in physiotherapy Department of Sina Hospital affiliated to Tehran university of medical sciences in 2013-2014 (Persian)]. Journal of Hospital. 2016; 15(2):49-58. [Link]

16.Janati A, Khosravi MF, Imani A, Javadzadeh A, Gharamaleki MM. Cost analysis of eye surgeries and comparison with approved governmental tariffs. Health Scope. 2017; 6(2):e39948. [DOI:10.5812/jhealthscope.39948]

17.Mohammadpour F, Basakha M, Kamal SHM, Azari N. Time-Driven activity based costing of speech therapy in a small-scale rehabilitation clinic. Iranian Journal of Public Health. 2021; 50(12):2613-5. [DOI:10.18502/ijph.v50i12.7950] [PMID]

18.Jafari Sirizi M, Barouni M, Saber Mahani A. Analysis of cost price and net profit of paraclinic services in private and public sectors: A case study of Kerman city 2014. Journal of Health Management & Information Science. 2015; 2(4):138-43.[Link]

19.Koolmees D, Bernstein DN, Makhni EC. Time-driven activity-based costing provides a lower and more accurate assessment of costs in the field of orthopaedic surgery compared with traditional accounting methods. Arthroscopy. 2021; 37(5):1620-7. [DOI:10.1016/j.arthro.2020.11.028] [PMID]

20.French KE, Albright HW, Frenzel JC, Incalcaterra JR, Rubio AC, Jones JF, et al. Measuring the value of process improvement initiatives in a preoperative assessment center using time-driven activity-based costing. Healthcare. 2013; 1(3-4):136-42.[DOI:10.1016/j.hjdsi.2013.07.007] [PMID]

21.Sabharwal S, Carter AW, Rashid A, Darzi A, Reilly P, Gupte CM. Cost analysis of the surgical treatment of fractures of the proximal humerus: an evaluation of the determinants of cost and comparison of the institutional cost of treatment with the national tariff. The Bone & Joint Journal. 2016; 98(2):249-59. [DOI:10.1302/0301-620X.98B2.36255] [PMID]

22.Zarekhormizi E, Moeen-Al-Din M, Nayebzadeh S. [Cost price estimation of appendix surgery in Yazd Shahid Sadoughi Hospital using activity-based costing in 2011 (Persian)]. Toloo-e-Behdasht. 2015; 13(6):113-26. [Link]

23.Rajaei Azarkhavarani A, Rajaeepour S, Hoveida R, Movahedi F. [The relationship between knowledge sharing and academic quality improvement from the viewpoints of Faculty Members at Isfahan Selected Universities. (Persian)]. Journal of Health Information Management. 2015; 11(6):760-9. [Link]

24.Jamie R, Rezaie Yamin F. [Calculating the cost price of health care services in Isfahan Social Security Hospital by using time-driven activity-based costing method (Persian)]. Journal of Health Accounting. 2015; 4(2):1-21. [Link]

25.Shaarbafchi zade N, jabbari A, Hashemian M. [Comparing the costs of radiology and CT-scan services in two hospitals affiliated to Isfahan University of Medical Sciences with approved tariffs and studying resource capacity using Time- Driven Activity Based Costing (TDABC) Method (Persian)]. Journal of Hospital. 2019; 18(2):75-90. [Link]

26.Bahador F, Mahmoudi G, Jahani M. [Determining the price of services the cardiac care unite ward by activity-based costing (Persian)]. Journal of North Khorasan University of Medical Sciences. 2017; 8(4):607-21. [DOI:10.18869/acadpub.jnkums.8.4.607]

27.Javanbakht M, Mashayekhi A, Salavati S, Mohammadzadeh A. [An application of activity based costing system in radiology ward: A case study of Hafeze Hospital (Persian)]. Journal of Medical Council Of IRI. 2013; 31(1):15-22. [Link]

نوع مطالعه: پژوهشی |

موضوع مقاله:

اقتصاد سلامت

ارسال پیام به نویسنده مسئول

| بازنشر اطلاعات | |

|

این مقاله تحت شرایط Creative Commons Attribution-NonCommercial 4.0 International License قابل بازنشر است. |

تمامی آثار مجله آرشیو توانبخشی تحت مجوز Attribution-NonCommercial 4.0 هستند.

تماس با ما

فصلنامه آرشیو توانبخشی

تلفن دفتر فصلنامه: 02171732812

تلفن ناشر : 02145355555 - 02145355000

ایمیل: rehabilitationj@gmail.com